1社専属の生命保険会社と保険代理店の保険営業の違いとは?仕事内容や報酬体系、キャリアプランなどで比較してご紹介

公開日2026年01月13日

更新日2026年04月16日

シェアする

このコラムは分で読めます

このコラムの内容

保険会社で営業をされている皆さん、ふとこんな疑問を感じたことはありませんか?「保険代理店って、実際どうなんだろう」と。同じ保険営業でも、代理店で働く方々の話を聞くと、なんだか自分たちとは違う世界のように感じることがあるかもしれません。

特に保険会社で働いている方にとっては、保険代理店での業務を経験したことがないため、その違いが分かりづらいものです。

でも、キャリアを考える上で、この「違い」を正しく理解しておくことは、とても大切なことだと思います。それぞれの働き方には明確な特徴があり、メリットもデメリットも存在します。そして何より、その違いがあなた自身のキャリアプランに大きく影響を与える可能性があるのです。

この記事では、1社専属の生命保険会社と保険代理店の違いについて、仕事内容、報酬体系、手数料、そしてキャリアプランという5つの視点から詳しく解説していきます。現在保険会社で働いている方も、代理店への転職を考えている方も、ぜひ最後まで読んでいただければと思います。

【2026年版】転職で評判の良い保険代理店一覧、保険代理店の選び方もご紹介

保険会社と保険代理店、その本質的な違いとは

| 比較項目 | ポイント | |

|---|---|---|

| 1 | 立ち位置の違い | 自社商品を届ける「メーカー」と、複数社を扱う「セレクトショップ」 |

| 2 | 提案の幅 | 1社を深く極める専門性と、多社を組み合わせる提案力の差 |

| 3 | 働くミッション | 自社ブランドへの誇りか、顧客に最適なプランを組む中立性か |

| 4 | 日々の業務スタイル | 組織的な連帯感がある保険会社と、裁量が大きく自律的な代理店 |

まず、保険会社と保険代理店の違いを理解するために、それぞれのビジネスモデルと企業文化について見ていきましょう。

ビジネスモデルの根本的な違い

保険会社と保険代理店、どちらも保険商品を販売するという点では同じです。しかし、その立ち位置は大きく異なります。

保険会社は、商品を企画・開発し、それを市場に提供する「メーカー」としての役割を担っています。自社で商品を作り、自社の営業担当者やパートナーである代理店を通じて、お客様に届けていくわけです。つまり、製造から販売までを一貫して管理する体制を持っているのが特徴でしょう。

一方、保険代理店は、複数の保険会社の商品を取り扱う「セレクトショップ」のような存在です。A生命の医療保険、B生命のがん保険、C生命の終身保険といった具合に、さまざまな保険会社の商品ラインナップの中から、お客様に最適なものを選んで提案できます。

お客様の立場から見ると、保険会社の営業担当者に相談すれば、その会社の商品について詳しく、丁寧に説明してもらえます。ただし、選択肢はその会社の商品に限られますね。対して保険代理店に相談すれば、複数社の商品を比較検討しながら、より幅広い選択肢の中から選ぶことができるでしょう。

この構造的な違いが、働く側にとっても、営業活動の進め方や日々の業務内容に大きな影響を与えているのです。

それぞれのミッションと企業文化

◼️保険会社が大切にしていること

保険会社で働く最大の意味は、自社の商品と価値観をお客様に届けるという明確なミッションがあることです。「○○生命の保険を通じて、お客様の人生を守る」という使命感を、組織全体で共有できる環境があります。

これは決して悪いことではありません。むしろ、一つのブランドに誇りを持ち、その価値を信じて営業活動ができるというのは、とても素晴らしいことだと思います。会社の歴史や理念、商品開発の背景にあるストーリーを深く理解し、それをお客様に伝えていく。そこには、メーカーの社員ならではのやりがいがあるでしょう。

また、保険会社では組織としての一体感も強い傾向にあります。同じ目標に向かって進む仲間がいて、支店やチームとしての連帯感を感じられる。研修や勉強会も充実していて、会社全体でスキルアップを支援する文化が根付いている企業が多いのではないでしょうか。

◼️保険代理店が目指していること

保険代理店の場合、そのミッションは少し異なります。特定の保険会社の商品を広めることが目的ではなく、「お客様にとって最適な保障を提供すること」が第一の使命となるケースが多いでしょう。

複数の保険会社の商品を取り扱えるということは、選択肢が多いということ。A社の医療保険、B社のがん保険、C社の収入保障保険を組み合わせて、その方にぴったりの保障プランを設計できます。また、最近では保険だけでなく、IFA(独立系ファイナンシャルアドバイザー)として資産運用の相談に乗ったり、不動産の提案をしたりと、保険以外のサービスも展開している代理店が増えています。

つまり、保険代理店の営業担当者は、「保険営業」というより「ファイナンシャルプランナー」として活動しているケースが多いのです。お客様の人生設計全体を見据えて、保険、資産運用、不動産、相続など、幅広い分野でアドバイスできる。そこに代理店ならではの魅力があると言えるでしょう。

ただし、だからこそ求められるものも高くなります。複数社の商品知識を持ち、金融全般の知識も身につけ、常に最新の情報をキャッチアップし続ける必要があります。お客様本位の提案力が、文字通りダイレクトに問われる環境なのです。

働く環境の違いが生む日常業務の差

組織の規模感も、保険会社と保険代理店では大きく異なります。大手の保険会社であれば、全国に支社や営業所があり、数千人から数万人の営業担当者が在籍しています。一方、保険代理店は、大手でも数百人規模、中小規模だと数十人という会社も珍しくありません。

この規模の違いは、日々の働き方にも影響を与えます。保険会社では、定期的なミーティングやチーム活動、本社からの指示やサポートなど、組織の中で動くことが多くなるでしょう。代理店では、より個人の裁量が大きく、自分のペースで営業活動を進められる反面、自己管理能力が強く求められます。

また、扱える「武器」の数も営業スタイルを大きく変えます。1社の商品だけを扱う場合、その商品を深く理解し、どんな質問にも答えられる専門性を磨くことが重要です。一方、複数社の商品を扱う場合は、幅広い知識と、お客様のニーズに応じて最適な商品を選び出すコーディネート力が求められるでしょう。

どちらが良い、悪いということではありません。ただ、自分がどちらのスタイルに向いているのか、どちらでより力を発揮できるのかを考えることは、キャリアを選択する上で大切なポイントになると思います。

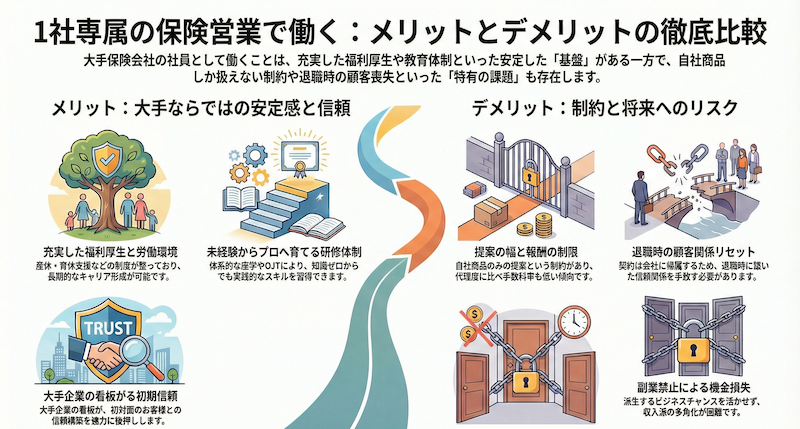

1社専属の保険会社で働くメリット

| 保険会社で働くメリット | ポイント | |

|---|---|---|

| 1 | 充実した労働環境 | 福利厚生・研修施設・産休育休制度が整備されている |

| 2 | 未経験者育成体制 | 体系的な研修プログラムとメンター制度で安心して成長できる |

| 3 | 企業ブランドの信頼 | 初回接触で企業名が信用を生み、営業活動がスムーズになる |

では、具体的に1社専属の保険会社で働くことのメリットとデメリットについて、詳しく見ていきましょう。

充実した労働環境と福利厚生

大手保険会社の社員として働く最大のメリットの一つは、やはり労働環境と福利厚生の充実度でしょう。歴史ある企業が多いため、オフィス環境は整っていますし、研修施設も立派です。

健康保険や厚生年金はもちろん、住宅手当、家族手当、育児・介護休暇制度など、各種制度が整備されている企業が多いのではないでしょうか。特に女性の営業担当者にとっては、産休・育休後の復帰支援制度がしっかりしている点は、長く働き続ける上で大きな安心材料になると思います。

また、社内イベント、福利厚生施設の利用など、「大企業ならでは」の恩恵を受けられることも見逃せません。これらは金銭的な報酬ではありませんが、働く上での安心感や満足度に大きく影響するものです。

長期的なキャリア形成を考えた時、こうした基盤がしっかりしていることは、とても重要だと考えられます。20代、30代のうちはフットワーク軽く働けても、40代、50代になれば家族のことや健康のことも考えなければなりません。その時に、安定した環境があるかどうかは、大きな違いを生むでしょう。

未経験者でも安心してスタートできる体制

保険会社の多くは、未経験者を積極的に採用し、育成する仕組みを持っています。入社後の研修プログラムは、保険の基礎知識から営業スキル、商品知識まで、体系的に学べるように設計されているケースが多いのではないでしょうか。

私がこれまでお話を伺った中でも、「保険の『ほ』の字も知らない状態で入社したけれど、研修のおかげで基礎から学べた」という方は多くいらっしゃいました。座学だけでなく、ロールプレイングやOJTを通じて、実践的なスキルを身につけていける環境が用意されています。

また、先輩社員によるサポート体制も充実していることが多いでしょう。メンター制度を設けている会社もありますし、困った時に相談できる上司や先輩が身近にいるという安心感は、特に未経験者にとっては心強いものです。

この点は、保険会社で働く大きなメリットと言えるでしょう。

「○○生命の社員」という信頼

保険会社の名刺を持っているということは、それだけで一定の信頼を得られるという側面があります。特に大手の保険会社であれば、その企業名を知らない人はほとんどいないでしょう。

初めてお会いするお客様に名刺をお渡しした時、「ああ、○○生命さんですか」と言われる。その一言の中には、「名の知れた会社だから安心」という気持ちが込められていることが多いのではないでしょうか。

もちろん、最終的にはあなた自身の人柄や提案力で信頼を勝ち取っていく必要があります。でも、その第一歩を踏み出す時に、企業ブランドが背中を押してくれるというのは、間違いなくアドバンテージです。

「保険会社の社員」というステータスは、お客様が抱く期待でもあります。「この会社の社員なら、きちんとした提案をしてくれるだろう」「万が一の時もしっかり対応してくれるだろう」という信頼を、最初から得られている状態でスタートできる。名刺一枚が持つ力を、日々の営業活動の中で実感されている方も多いかもしれませんね。

1社専属の保険会社で働くデメリット

提案の幅が限られることへのもどかしさ

保険会社で働いていると、どうしても避けられないのが「自社商品しか提案できない」という制約です。お客様のニーズを丁寧にヒアリングして、最適な保障プランを考えた時、「本当は他社のあの商品の方が合っているかもしれない」と感じることは、正直なところあるのではないでしょうか。

例えば、お客様が特定の疾病に対する手厚い保障を求めているのに、自社にはそれに完全にマッチする商品がない。あるいは、保険料の面で他社の方が明らかに有利なのに、それを提案できない。こうした状況に直面した時、営業担当者としてはもどかしい気持ちになるものです。

「お客様にとっての最適解」と「自分が提案できる選択肢」の間にギャップがある。このジレンマは、真剣にお客様と向き合おうとすればするほど、強く感じることになるかもしれません。

もちろん、自社商品の中で最大限の工夫をして、お客様の要望に応えようと努力することは大切です。でも、心の中で「もっと選択肢があれば」と思ってしまうことも、正直な気持ちとして理解できます。

「保険会社」という看板の両面性

保険会社の名前は信頼を生む一方で、警戒心を抱かれる原因にもなります。「保険の営業」と聞いただけで、身構えてしまう方は少なくありません。

特に新規のお客様にアプローチする際、「○○生命です」と名乗った瞬間に、「あ、保険の勧誘か」と思われてしまうことがあるでしょう。会社名から「保険を販売することが目的」ということが明確に伝わってしまうため、見込み顧客の嫌悪感につながるケースもあります。

もちろん、これは保険業界全体が抱える課題でもあります。強引な営業活動のイメージが、今もなお影響を与えているという側面もあるかもしれません。でも、真摯にお客様のことを考えて活動している営業担当者にとっては、少し不公平に感じることもあるのではないでしょうか。

アポイントを取るだけでも一苦労、というケースも少なくないでしょう。「今は保険の見直しを考えていない」「すでに加入している」と断られることも多いかもしれません。この「保険会社」という看板が持つ両面性と、どう向き合っていくかは、営業担当者にとって永遠のテーマと言えるかもしれませんね。

手数料体系で恩恵を受けづらい

同じ商品を、同じ保険料でお客様に販売した場合でも、保険会社の営業担当者と保険代理店の営業担当者では、受け取る手数料に差があることが多いのが実情です。一般的に、保険代理店の方が手数料の還元率が高い傾向にあります。

これは会社の収益構造と関係しています。保険会社は商品の開発コストや運営コスト、組織の維持費など、さまざまな経費を抱えています。そのため、営業担当者への手数料配分は、どうしても抑えられる傾向にあるのです。

一方、保険代理店は販売に特化しているため、保険会社から支払われる販売手数料の中から、より高い割合を営業担当者に還元できる余地があります。

「同じ仕事をしているのに」と感じることもあるかもしれません。お客様へのヒアリング、ニーズの分析、最適なプランの提案、契約後のアフターフォロー。やっていることは本質的には同じなのに、受け取る報酬に差がある。この現実を知った時、複雑な気持ちになる方もいらっしゃるでしょう。

ただし、報酬だけがすべてではありません。先ほど述べた労働環境の充実度や福利厚生、研修制度なども含めて、トータルで考える必要があります。とはいえ、手数料の差が存在することは、キャリアを考える上で知っておくべき事実だと思います。

退職時に直面する「契約は会社のもの」という現実

保険会社を退職する際に、多くの営業担当者が直面するのが「顧客との関係を断ち切らなければならない」という現実です。これまで築いてきたお客様との信頼関係、何年もかけて育ててきた契約が、すべて会社のものとして残り、自分は手放さなければならない。

特に辛いのは、親しい友人や家族に加入してもらった契約や保険営業として信頼してご紹介でお会いした方のご契約です。それなのに、退職時には「そのお客様に今後連絡をしてはいけない」旨の誓約書にサインを求められることもあります。

私はこの仕組みには、大きな矛盾があると考えています。営業担当者がは身銭を削ってまで築いた顧客との関係が、一切の資産として認められない。これは本当に公平なことなのでしょうか。

お客様の立場から考えても、信頼していた担当者が突然いなくなり、新しい担当者に引き継がれる。「あの人だから入ったのに」という気持ちを持っている方も少なくないはずです。にもかかわらず、その関係性を継続することは許されない。

もちろん、会社としては契約管理の観点や、組織としての継続性を重視した結果でしょう。でも、営業担当者個人の努力や情熱が適切に評価されているとは言い難い面があるのではないでしょうか。

副業禁止がもたらす機会損失

多くの保険会社では、副業が禁止されています。これは金融業界全体に言えることかもしれませんが、お客様の個人情報を扱い、お金に関する相談を受ける立場として、企業のコンプライアンス上の判断なのでしょう。

ただ、保険営業という仕事柄、お客様との関係から様々なビジネスチャンスが生まれることも事実です。不動産の相談を受けたり、事業の資金繰りについて話を聞いたり、相続の問題に関わったり。お客様の人生に深く関わる仕事だからこそ、そこから派生する機会は多いのです。

副業が禁止されていると、こうしたチャンスを活かすことができません。また、複数の収入源を持つことで、自分自身のリスク分散を図ることもできなくなります。

人生100年時代と言われる今、一つの会社、一つの収入源だけに依存することのリスクは、以前よりも大きくなっているかもしれません。副業を通じて新しいスキルを身につけたり、人脈を広げたりすることが、キャリアの多様性を高めることにつながるのですが、それができないという制約があるのです。

保険代理店で働くメリット

| 保険代理店で働くメリット | ポイント | |

|---|---|---|

| 1 | 提案の自由度 | 複数社商品を組み合わせてお客様に最適な提案ができる |

| 2 | 高い手数料還元率 | 販売手数料の還元率が高く、70〜80%のケースも |

| 3 | 顧客関係の継続 | 顧客移管により退職後も顧客との関係を続けられる |

| 4 | 副業の自由 | 副業が認められていることが多く、収入の多様化が可能 |

続いて、保険代理店で働くことのメリットとデメリットについて見ていきましょう。

豊富な商品ラインナップがもたらす提案力

保険代理店で働く最大の魅力は、やはり複数の保険会社の商品を扱えることでしょう。A社の医療保険、B社のがん保険、C社の終身保険、D社の収入保障保険。それぞれの保険会社が得意とする分野の商品を組み合わせて、お客様に最適なプランを設計できます。

この自由度の高さは、営業担当者にとって大きなやりがいにつながるのではないでしょうか。お客様のニーズをしっかりヒアリングして、「この方には、こういう組み合わせがベストだ」と考え、実際にそれを提案できる。制約がない分、真の意味でのファイナンシャルプランナーとして活動できるのです。

お客様からも、「いろいろな会社の商品を比較して選べて良かった」と感謝されることが多いでしょう。「この提案ができて本当に良かった」と心から思える瞬間は、代理店営業ならではの喜びかもしれません。

また、お客様の人生設計に深く関わることができるのも、代理店の特徴です。保険だけでなく、資産運用や不動産、相続対策まで、トータルでサポートできる体制を持つ代理店も増えています。お客様の人生の様々なステージで、様々な角度からお手伝いできる。そこには、単なる「保険営業」を超えた、深いやりがいがあると思います。

より高い販売手数料の可能性

先ほど保険会社のところでも触れましたが、保険代理店では一般的に販売手数料の還元率が高い傾向にあります。同じ商品を販売しても、受け取る報酬が異なるということです。

これは、成果がダイレクトに報酬に反映されるということでもあります。頑張った分だけ収入が増える。努力が正当に評価される。そう実感できることは、モチベーションの維持・向上にも大きく影響するでしょう。

もちろん、高い手数料にはそれなりの理由もあります。保険会社のような手厚いサポート体制がない分、自分自身で工夫して営業活動を進める必要があります。「自分の力で稼ぐ」という感覚を強く持ちたい方にとっては、この報酬体系は魅力的に映るかもしれませんね。

顧客を「自分の資産」にできる選択肢

保険代理店の大きな特徴の一つが、退職時に顧客の移管が可能なケースが多いということです。つまり、あなたが築いてきたお客様との関係を、次のキャリアにも持っていける可能性があるのです。

これは非常に重要なポイントだと思います。何年もかけて信頼関係を築いてきたお客様。あなたのアドバイスを信じて、大切な保障を任せてくださったお客様。その関係を、退職後も継続できるということは、お客様にとっても、あなた自身にとっても、大きな意味があるでしょう。

お客様からすれば、「信頼している担当者がそのままサポートし続けてくれる」という安心感があります。あなたからすれば、「これまでの努力が自分の資産として残る」という実感を持てます。

ただし、これは代理店によって規定が異なります。すべての代理店で顧客移管が可能というわけではないので、入社前にしっかり確認することが大切です。でも、少なくとも「その選択肢がある」ということ自体が、保険会社との大きな違いと言えるでしょう。

キャリアの連続性を保てることの価値は、長期的に見れば計り知れないものがあるかもしれません。

実践的な教育と営業支援

保険代理店の中には、非常に充実した教育制度や営業支援体制を整えているところもあります。特に、見込み顧客を提供してくれる制度がある代理店は、営業活動の負担を大きく軽減してくれるでしょう。

また、トップセールスの営業手法を体系化して、全社員に共有している代理店もあります。実際に結果を出している人のノウハウを学べるというのは、とても価値のあることです。成功パターンを知ることで、試行錯誤の時間を短縮し、より早く成果を出せるようになるかもしれません。

ロールプレイングやOJTも、保険会社とはまた違った角度から学べることがあるでしょう。より実践的で、即座に営業活動に活かせる内容が多いという声も聞きます。

もちろん、これは代理店によって大きく異なります。後ほど触れますが、教育制度がほとんどない代理店もあります。だからこそ、入社前にどのような支援体制があるのかをしっかり確認することが重要なのです。

副業可能な環境がもたらすキャリアの広がり

多くの保険代理店では、副業が認められています。これは、キャリアの可能性を大きく広げる要素と言えるでしょう。

保険営業をしていると、お客様から様々な相談を受けることがあります。不動産投資の話、事業の立ち上げの相談、新しいビジネスへの参画の誘い。副業が可能であれば、こうしたチャンスを積極的に活かすことができます。

また、複数の収入源を持つことは、リスク分散にもなります。保険営業の収入だけに依存せず、他の事業からも収入を得られる状態を作ることで、より安定したキャリアを築くことができるでしょう。

さらに、副業を通じて新しいスキルを身につけたり、新しい人脈を構築したりすることで、保険営業にもプラスの影響が出るかもしれません。幅広い経験を持つことが、お客様へのアドバイスの質を高めることにもつながるのではないでしょうか。

人生100年時代、一つのキャリアだけに閉じこもらず、様々な可能性を探っていく。そんな働き方ができる環境があることは、大きな魅力だと思います。

保険代理店で働くデメリット

| 保険代理店で働くデメリット | ポイント | |

|---|---|---|

| 1 | 知名度の低さ | 企業知名度が低く、初対面での信用獲得に時間がかかる |

| 2 | 労働環境の格差 | 福利厚生や労働環境の充実度が保険会社より限定的 |

| 3 | 未経験者採用が少ない | 未経験者採用は全体の1〜2%程度と非常に狭き門 |

| 4 | 教育体制のばらつき | 教育・研修体制が企業によって大きく異なり当たり外れがある |

会社の知名度という壁

保険代理店で働く上で、最初にぶつかる壁が「会社の知名度の低さ」かもしれません。「○○代理店」という社名を聞いても、多くの人は「どんな会社?」という反応になるでしょう。

これは、初めてのお客様に会う時に、ハンディキャップとなります。保険会社の名刺を出せば「ああ、あの会社ね」と認知してもらえるのに対し、代理店の名刺では「説明から始めなければならない」という状況が生まれます。

だからこそ、保険代理店の営業担当者には、個人のブランディングが非常に重要になるのです。会社の信用力ではなく、あなた自身の専門性、経験、人柄で信頼を勝ち取っていく必要があります。

具体的には、保有している資格(ファイナンシャルプランナー、相続診断士、修士号など)、これまでのキャリア、あなた自身の人生経験が、信頼の源泉になります。「この人なら信頼できる」と思ってもらうために、自分自身を磨き続ける。自分自身を商品として磨く必要があるのです。

これはハードルでもありますが、見方を変えれば、会社の看板に頼らず、自分の力で道を切り開いていける環境とも言えるでしょう。

労働環境や福利厚生の現実

正直に言えば、保険代理店のオフィス環境や福利厚生は、大手保険会社ほど充実していないケースが多いでしょう。会社の規模が小さい分、設備投資や福利厚生制度に割ける予算も限られてきます。

オフィスは簡素だったり、研修施設はなかったり、各種手当も保険会社と比べると見劣りすることがあるかもしれません。特に、育児休暇や介護休暇などの制度は、整備されていない代理店も少なくないでしょう。

ここには、「働きやすさ」と「働きがい」のトレードオフがあると言えます。環境面での充実度を取るか、営業の自由度や報酬の高さを取るか。どちらを優先するかは、あなた自身のライフステージや価値観によって変わってくるでしょう。

若くて独身のうちは、多少環境が整っていなくても気にならないかもしれません。でも、結婚して家族ができたり、健康面で不安が出てきたりすると、福利厚生の充実度が気になってくるものです。

このあたりは、キャリアプランを考える上で、しっかり考慮しておきたいポイントですね。

未経験者には狭き門

保険代理店の多くは、経験者採用を中心に行っています。「保険営業の経験がある人」「他社で実績を上げてきた人」を求めている代理店が大半で、未経験者を受け入れている代理店は、全体の1〜2割程度です。

これにはいくつかの理由があります。まず、代理店には保険会社のような充実した研修体制がないことが多いため、一から教育する余裕がないという事情があります。また、代理店は成果主義の傾向が強いため、早期に結果を出せる経験者の方が、会社としてもメリットが大きいのです。

つまり、「保険業界やファイナンシャルプランナーとして働きたい」と思った時、未経験者がいきなり代理店に入るのは、かなりハードルが高いということです。

だからこそ、戦略的なキャリアプランが重要になります。まずは保険会社に入社して、しっかりと経験を積む。そこで基礎的なスキルと実績を身につけてから、より自由度の高い代理店へ移籍する、という道筋を描くのも一つの方法でしょう。

保険会社での経験は、決して無駄にはなりません。むしろ、代理店への転職を考えた時に、非常に高く評価される経験となるのです。

教育体制や組織文化の多様性

保険代理店と一口に言っても、その実態は会社によって大きく異なります。手厚い教育制度と充実したサポート体制を持つ代理店もあれば、ほとんど放任主義で、個人事業主の集合体のような組織もあります。

前者であれば、保険会社から移籍してきてもスムーズに適応できるでしょう。定期的な勉強会があり、先輩からのアドバイスがあり、困った時に相談できる体制がある。こうした環境であれば、安心して働けます。

一方、後者のような代理店だと、「すべて自分でやらなければならない」という状況になります。営業ノウハウも自分で確立し、見込み客も自分で開拓し、問題が起きても自分で解決する。孤独を感じることもあるかもしれません。

どちらが良い、悪いということではありません。自分のスタイルや、今の自分に必要なものは何かによって、選ぶべき代理店は変わってきます。

だからこそ、入社前の見極めが非常に重要なのです。面接の際に、教育制度について詳しく質問する、実際に働いている社員に話を聞く、オフィスの雰囲気を確認するなど、できる限りの情報収集をすることをお勧めします。

「思っていたのと違った」というミスマッチを防ぐことが、その後のキャリアを成功に導く第一歩になるでしょう。

給料と手数料、それぞれの報酬体系を理解する

保険営業という仕事において、報酬体系は非常に重要な要素です。ここでは、保険会社と保険代理店、それぞれの報酬モデルについて詳しく見ていきましょう。

1社専属の保険会社の報酬モデル

多くの保険会社では、最初の2年間は固定給が支給される仕組みになっています。これは、未経験者が安心してスタートできるための配慮と言えるでしょう。

入社1年目は比較的高めの固定給が保証され、2年目も一定の固定給が維持されます。その間に、営業スキルを磨き、顧客基盤を築き、徐々に成果を出していくことが期待されるわけです。

段階的に固定給の割合が減っていき、最終的に25ヶ月目からフルコミッション(完全歩合制)に移行するケースが多いでしょう。もちろん会社によって期間や移行の仕方は異なりますが、基本的な構造はこのようになっています。

保険代理店の多様な報酬体系

保険代理店の報酬体系は、会社によって本当に様々です。固定給をベースとした会社から、完全フルコミッションで手数料の還元率を高く設定している会社まで、幅広い選択肢があります。

固定給ベースの代理店であれば、保険会社と同じように、一定の収入の安定性を保ちながら働くことができます。一方、フルコミッションの代理店では、還元率が70%、80%という高率になっていることもあります。つまり、同じ商品を販売しても、受け取る報酬が大きく異なるのです。

例えば、年間保険料100万円の契約で、手数料率が50%だとすると、保険会社から代理店に支払われる手数料は50万円です。もし還元率が70%なら、営業担当者は35万円を受け取れます。保険会社の営業担当者が受け取る額が20万円程度だとすると、その差は15万円にもなります。

この差は、積み重なると大きな違いを生みます。年間に10件、20件と契約を重ねていけば、年収ベースで数百万円の差になることもあるでしょう。

ただし、高い還元率には理由があります。固定給がない、または少ない。福利厚生が充実していない。営業支援が限定的。こうした条件とセットになっているケースが多いのです。

つまり、「リスクを取る代わりにリターンも大きい」という構造になっているわけです。自分のスタイルや、今の人生のステージに合った報酬体系を選ぶことが、長く活躍し続けるためには重要でしょう。

長期的な収入ポテンシャルを考える

保険営業の魅力の一つは、更新手数料が積み上がっていくことです。一度契約を獲得すれば、そのお客様が保険を継続してくださる限り、毎年更新手数料が入ってきます。

これは、長期的に見れば非常に大きな資産になります。10年、20年と営業活動を続ければ、新規契約を取らなくても、更新手数料だけで一定の収入を確保できる状態を作ることも可能でしょう。

ここで重要なのが、「その契約が自分の資産になるかどうか」という点です。保険会社の場合、退職時に契約は会社に残ります。つまり、更新手数料も受け取れなくなります。一方、保険代理店で顧客の移管が可能であれば、退職後も更新手数料を受け取り続けることができるのです。

5年後、10年後の収入をシミュレーションしてみることは、キャリアプランを考える上で有意義だと思います。「今の選択が、将来の自分にどんな影響を与えるのか」を具体的にイメージすることで、より納得のいく決断ができるのではないでしょうか。

報酬は、単に「今いくら稼げるか」だけでなく、「将来に向けてどんな資産を築けるか」という視点で考えることも大切です。

保険業界・FP業界でキャリアプランをどう描くか

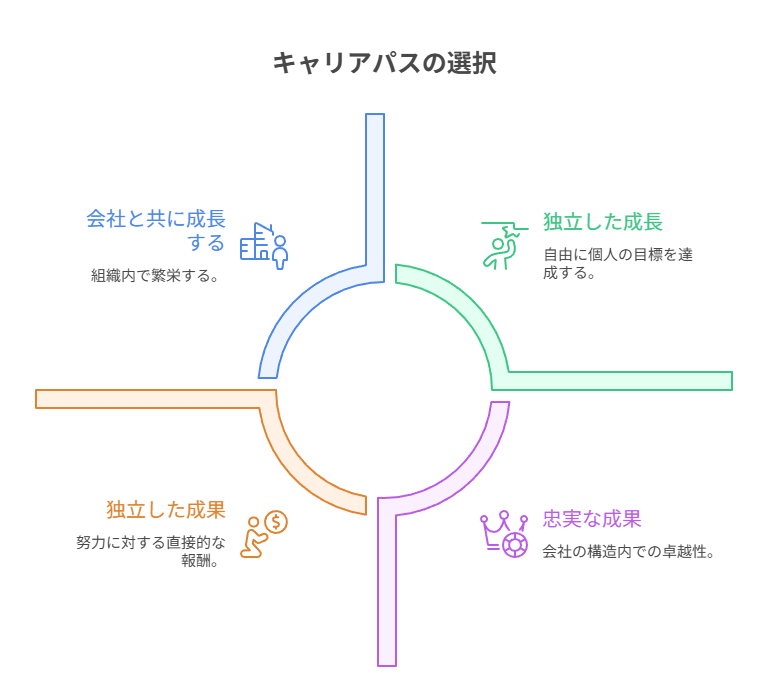

ここまで、保険会社と保険代理店の違いについて、様々な角度から見てきました。では、あなた自身のキャリアプランをどう描いていけば良いのでしょうか。

保険会社でキャリアを積み上げる道

保険会社に愛着を持ち、その会社の一員として成長していきたいと考える方にとっては、保険会社でキャリアを積み上げていく道が最適でしょう。

プレーヤーとして実績を積み、その後マネージャーへとステップアップしていく。チームをまとめ、後輩を育成し、組織を成長させていく。こうしたキャリアパスには、営業担当者としてお客様と向き合うのとはまた違った、大きなやりがいがあるはずです。

組織の中で成長し、会社に貢献し、後進を育てる。そこには、個人の成果だけでは得られない喜びがあるでしょう。チームで目標を達成した時の一体感、育てた部下が成長していく姿を見る喜び。こうした経験は、保険会社という組織だからこそ得られるものかもしれません。

また、長く同じ会社で働くことで、社内の人脈も広がります。様々な部署の人と協力しながら仕事を進める中で、視野も広がっていくでしょう。将来的には、営業部門以外でのキャリアも視野に入れることができるかもしれません。

会社への忠誠心や、組織としての一体感を大切にする方にとっては、保険会社でのキャリアは非常に魅力的な選択肢だと思います。

保険代理店への移籍を視野に入れる戦略

どんな時に代理店への転職を考えるべきか

一方で、保険会社で働く中で、こんな思いを抱くことがあるかもしれません。

・もっと幅広い提案がしたい。お客様にとって本当に最適な保障を提供したい

・自分の努力が、もっとダイレクトに報酬に反映される環境で働きたい

・築いてきたお客様との関係を、この先もずっと大切にしていきたい

・もっと自由度の高い環境で、自分のペースでキャリアを築いていきたい

こうした思いが強くなった時、保険代理店への移籍を考えるタイミングかもしれません。

特に、お客様と真摯に向き合えば向き合うほど、「1社の商品だけでは限界がある」と感じることが増えてくるでしょう。お客様のニーズは多様で、一つの保険会社の商品だけでは、すべてに応えきれないのが現実です。

また、収入面での不満も、転職を考えるきっかけになります。同じ仕事をしているのに、報酬に差がある。この事実を知った時、「もっと自分の努力が報われる環境で働きたい」と思うのは自然なことです。

さらに、顧客との関係を自分の資産として持ち続けたいという思いも、重要な動機になるでしょう。これまで築いてきた信頼関係を、退職と同時に手放さなければならないことに、疑問を感じる方もいらっしゃるかもしれません。

保険会社での経験が活きる理由

保険代理店への転職を考えた時、保険会社での経験は非常に高く評価されます。先ほども述べたように、ほとんどの保険代理店が経験者採用を行っているため、保険会社で実績を積んできたことは、大きなアドバンテージになるのです。

保険会社で学んだ基礎知識、営業スキル、お客様対応のノウハウ。これらはすべて、代理店での仕事に直結します。商品知識については、新たに複数社の商品を学ぶ必要がありますが、保険の基本的な仕組みや営業の進め方は共通しています。

また、保険会社での実績は、あなたの能力の証明にもなります。「○○生命で年間○○件の契約を獲得しました」「MDRTを達成しました」といった実績は、代理店にとって魅力的な経歴です。

むしろ、代理店の採用担当者は、保険会社出身者を積極的に採用したいと考えているケースが多いです。しっかりとした研修を受けて基礎が身についており、即戦力として活躍できる可能性が高いからです。

つまり、保険会社での経験は、決して無駄にはならないのです。「いつか代理店に移りたい」と考えている方も、今は保険会社でしっかりと経験を積み、実績を作ることが、将来への投資になると言えるでしょう。

「正解」は一つではない

ここまで読んでいただいて、「結局、どちらが良いの?」と思われるかもしれません。でも、その答えは人それぞれなのです。あなたの価値観、ライフステージ、何を優先するかによって、最適な選択は変わってきます。

会社への愛着を重視するなら、保険会社が良いかもしれません。自由度を求めるなら、保険代理店が合っているかもしれません。組織の中で成長したいなら保険会社、個人として自立したいなら代理店。どちらも正解であり、どちらも間違いではないのです。

大切なのは、今の自分にとって何が必要かを見極めること。そして、それは時とともに変わっていくものだということを理解することです。

キャリアは、一度決めたら終わりではありません。常に進化し、変化していくものです。定期的に立ち止まって、「今の自分にとって最適な環境は何か」を考えてみることが大切だと思います。

FP会社/保険代理店への転職ならFP Wanted!を活用しよう

ファイナンシャルプランナーWanted!はFP会社や保険代理店への転職を真剣に考える皆さんの力強いサポートを実施しています。

FPとして実際に活躍するロールモデル提示やキャリアプランニング、また豊富な求人の中からあなたの要望に合った会社のご紹介、面接対策や条件交渉など、ファイナンシャルプランナー(FP)や保険業界に特化した専門エージェントとして、ご自身1人で転職活動するよりも、きっと実りのある活躍先を見つけるサポートが可能です。

反響営業、固定給、教育がしっかりしている、手数料が高い会社など、あなたの希望条件に合ったご紹介が可能。未経験者の相談にも対応しております。全国で無料相談対応可能です。

豊富な紹介先や独自のコネクション、個人では比較しづらい会社間のメリット、デメリットの把握、自身の希望や強み・課題と会社のマッチングをしっかり考える上でお役立ちが可能です。

「同僚の紹介」「リクルーターからの勧誘」で転職先を決めたことで失敗したケースもこれまでたくさん見てきました。情報が少ないFP会社/代理店転職では専門家のアドバイスやサポートが役に立つこともあります。

FP/保険代理店転職ならファイナンシャルプランナーWanted!

1.求人検索

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)/生命保険業界で自分により適した企業や求人を見つけることが可能です。大手求人サイトには掲載していない求人も多数あり、また業界特化型サイトならではの詳細な情報を掲載しています。FP Wanted!のおすすめポイント(強みや差別化ポイント)では、同じように見えるFP会社/生命保険代理店でもどのような違いがあるのかが良くわかります。求人検索はエリアや様々な条件で検索ができ、中にはカジュアル面談などに対応可能な会社もあります。FPから他業界への転職でも活用いただけます。

2.個別カウンセリング

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)や生命保険業界の経験者、未経験者に向けてキャリアカウンセリングを全国で無料で実施しています。転職に迷う、これから転職を考えているが不安を感じる点がある方はカウンセリングを受けてみましょう。ファイナンシャルプランナー(FP)として、どのようにキャリアを積んでいくべきか、どうしたら成功に近づくか、FP経験のあるキャリアアドバイザーが丁寧に個別カウンセリングを行います。インターネットでは書けない業界事情やキャリアの考え方などをあなたの状況に合わせてお話しします。

強みはFP会社、保険代理店業界、また他業界転職のいずれに関しても独自の強いネットワークを持っている点です。会社の特徴とあなたの思考がマッチングしているかのアドバイスや、また内定獲得までの確率アップへの貢献が可能です。一人で転職サイトを使って転職活動を続けるより、心強いアドバイザーと一緒に転職活動を行うことはきっとプラスに働くでしょう。

例えば顧客開拓に自信がない方であれば、既存契約リストや業務提携案件など行き先のある会社、固定給与のある会社など、「よりストレスが少なく成功確率が高い」という条件で働ける会社を選定、ファイナンシャルプランナー(FP)業界でキャリアをスタートできる会社のご紹介も可能です。また当サイトには求人掲載のない非公開求人のご紹介も可能です。

3.セミナー参加

ファイナンシャルプランナーWanted!ではセミナーも随時開催しています。情報収集をすることはキャリアを考える上でも非常に重要です。そうした際にセミナー参加は大変役に立ちます。キャリアや転職を考える上で参考になる情報が得られたり、求人情報だけでは分からない企業の特徴や代表の思いや人柄なども分かります。

FP業界での求人マッチングがより行えるようになることで、FP業界に貢献したい、そしてその先にいるお客様や社会に貢献したい。そのような思いでサイト運営をしております。

ファイナンシャルプランナー(FP)や生命保険代理店への転職を検討されたい方はぜひファイナンシャルプランナーWanted!をご活用ください。

このコラムもおすすめです

-

【フルコミ保険代理店と控除率】社保控除の「見せ方」の違い、手取り額への影響について解説

コラムを読む -

生命保険代理店の「社保潜脱」とは何?なぜ起きた?オールワンエージェントの日経新聞報道、社会潜脱について解説と考察

コラムを読む -

【2026年保険業法改正】便宜提供禁止で保険代理店業界はどう変わる?業界構造から見えてくる「変わらない本質」と今後の展望

コラムを読む -

プルデンシャル生命の組織改革は成功するのか ― ヨーロッパサッカーの監督交代劇に見る「リーダーシップ論」から考察

コラムを読む -

FP・生命保険営業で成功する人とうまくいかない人との違いは何?5つの軸で"見極めのポイント"を解説

コラムを読む -

手数料が高い保険代理店の特徴と注意点|メリット・デメリットを徹底解説!手数料の高い代理店が向いている人・向いていない人の傾向も紹介

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!