【プルデンシャル(ジブラルタ)生命不祥事】詐欺事件はなぜ起きたのか、今後どうなる?展望や問題が起きた原因について考察

公開日2026年01月17日

更新日2026年02月16日

シェアする

このコラムは分で読めます

このコラムの内容

業界を揺るがす衝撃の事実

なぜ、あの「プルデンシャル生命」で詐欺事件が起きたのか

2026年1月16日、保険業界に激震が走りました。あの「プルデンシャル生命」で、大規模な詐欺事件が明らかになったのです。

生命保険業界で働く私たちにとって、この事件は決して他人事ではありません。むしろ、業界全体が抱える構造的な問題を浮き彫りにした出来事だと感じています。なぜ、業界トップクラスの企業で、このような不祥事が起きてしまったのでしょうか。

プルデンシャル生命といえば、「ライフプランナー」という営業スタイルを確立し、高度な専門性と顧客本位の営業で知られる企業です。多くの保険営業パーソンが憧れ、目標とする存在でもありました。その企業で起きた今回の事件は、私たちに何を問いかけているのでしょう。

この記事では、事件の全容を整理するとともに、なぜこのような事態が起きたのか、そして今後プルデンシャル生命や業界全体がどうなっていくのかについて、業界で働く一人として率直に考えていきたいと思います。時には厳しい指摘もあるかもしれませんが、これは私たち全員が向き合うべき現実だと考えています。

【2026年版】転職で評判の良い保険代理店一覧、保険代理店の選び方もご紹介

プルデンシャル生命詐欺事件の全容

事件の概要 - 明らかになった驚愕の事実

まず、今回の事件がどのようなものだったのか、報道されている内容を整理しましょう。

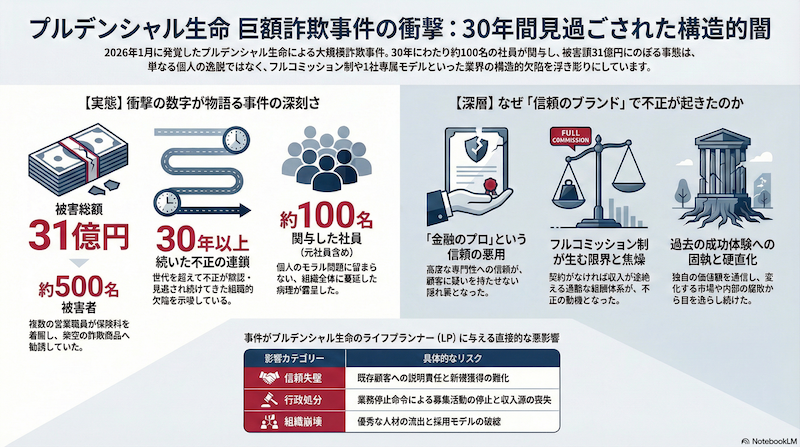

時事通信の報道によると、プルデンシャル生命の複数の営業職員が、お客様から預かった保険料を着服する、架空の詐欺商品に勧誘するという不正行為を行っていたことが明らかになりました。被害は約500名、総額31億円規模に上る可能性があるとされています。

具体的な手口としては、架空の詐欺商品に勧誘する、またお客様から保険料を預かりながら、それを会社に払い込まず、自らの生活費などに流用していたというものです。お客様は保険料を支払ったと思っているのに、そもそも投資商品自体が存在しない、保険契約も成立していない、あるいは失効してしまっているという、極めて悪質な詐欺行為でした。

プルデンシャル生命の間原寛社長は事態の深刻さを認めるとともに、自身の辞任を表明しました。

しかし、この事件で最も衝撃的だったのは、被害の規模だけではありません。

最も深刻な問題点 - 100人、30年という数字が意味すること

今回の事件で、私たち業界関係者が最も注目すべき点は二つあります。

一つ目は、元社員も含めるとはいえ、約100人もの社員が不正行為に関与していたという事実です。これは一人や二人の「問題社員」による逸脱行為ではありません。組織として、なぜこれほど多くの社員が同様の不正を行うに至ったのか。そこには個人のモラルの問題だけでは説明できない、構造的な要因があるはずです。

二つ目は、さらに深刻です。報道によると、この不正行為は30年以上前から行われていた可能性があるというのです。30年という期間の重みを、私たちはどう受け止めればよいのでしょうか。

30年といえば、世代を超えた時間です。バブル経済の崩壊から、失われた30年を経て、デジタル化が進んだ現代まで。その間、企業は何度も組織を見直し、コンプライアンス体制を強化する機会があったはずです。金融庁の監督も年々厳しくなり、業界全体でお客様本位の業務運営が叫ばれるようになりました。

それなのに、なぜこの不正は止まらなかったのでしょうか。

これは単なる「見逃し」では説明がつきません。長期間にわたって不正が継続されていたということは、それを可能にする何らかの組織的な欠陥、あるいは黙認する文化が存在していた可能性を示唆しています。

お客様から大切な保険料を預かり、その方々の人生を守るという使命を担う私たち保険業界の人間にとって、この事実は重く受け止めなければなりません。100人、30年、31億円という数字は、個人の逸脱では決して済まされない、組織全体の問題を物語っているのです。

プルデンシャル生命の今後 - 待ち受ける厳しい現実

| 今後の深刻な懸念点 | ポイント | |

|---|---|---|

| 1 | 顧客からの信頼失墜 | 30年にわたる不正で保険ビジネスの根幹が揺らいでいる |

| 2 | 金融庁による行政処分 | 業務停止命令の可能性もあり、営業活動への大打撃は必至 |

| 3 | 法的責任の追及 | 時効にかからない事案の刑事罰や元社員への損害賠償請求 |

| 4 | 営業モデルへの影響 | 1社専属営業や報酬体系など、業界全体の構造が疑問視される |

| 5 | 直販部門消滅のリスク | 最悪のケースとして、ライフプランナー制度そのものがなくなる恐れ |

社長辞任では終わらない事態の深刻さ

間原寛社長の辞任表明は、事態の収拾を図る第一歩ではあります。しかし、率直に申し上げて、トップの交代だけでこの問題が解決するとは到底思えません。

なぜなら、この事件によって失われたのは、お客様からの信頼という、保険会社にとって最も大切な資産だからです。

保険という商品は形のないものです。私たちが販売しているのは、「万が一のときに守ります」という約束に他なりません。その約束を信じて、お客様は毎月、毎年、保険料を支払い続けてくださる。その信頼関係こそが、保険ビジネスの根幹です。

今回の事件は、その根幹を揺るがすものでした。お客様から預かった保険料を着服するという行為は、保険会社として絶対にやってはいけないことの最たるものです。しかも、それが30年にわたって行われていたとなれば、「この会社は本当に大丈夫なのか」という疑念を抱かれても仕方がありません。

契約者の方々は不安を感じているでしょう。「自分の契約は大丈夫だろうか」「保険料はちゃんと払い込まれているだろうか」。そんな心配をお客様にさせてしまうこと自体が、保険会社として致命的なのです。

さらに、この事件は既存契約者だけでなく、新規のお客様獲得にも大きな影響を与えます。プルデンシャル生命のライフプランナーの方々は、これから営業活動をする際、必ずこの事件について説明を求められるでしょう。信頼回復には、想像以上に長い時間がかかると考えられます。

金融庁の対応と予想される行政処分

そして、企業としてのプルデンシャル生命が直面する最も大きな試練は、金融庁からの行政処分でしょう。

30年にわたる不正、100人規模の関与という事実が明らかになっている以上、金融庁が何らかの処分を下すことは避けられないと思われます。業務停止命令や業務改善命令といった行政処分が科される可能性は十分にあるでしょう。

特に、近年の金融庁は「お客様本位の業務運営」を強く求めています。金融機関に対する監督姿勢も年々厳しくなっており、不祥事に対しては毅然とした態度で臨む方針を示しています。今回のような、お客様の利益を直接的に損なう不正行為に対しては、厳しい処分が下される可能性が高いと言えます。

もし業務停止命令が出されれば、その期間中は新規契約の募集ができなくなります。フルコミッション制で働くライフプランナーの方々にとって、これは死活問題です。収入が途絶えることになり、優秀な人材の流出が加速するかもしれません。

業務改善命令であれば、営業活動は継続できますが、厳格な再発防止策の実施と報告が求められます。営業現場への締め付けが強化され、これまでのような自由度の高い営業スタイルは制限される可能性もあります。

過去に遡る調査の可能性

さらに見逃せないのは、過去に遡った調査が行われる可能性です。

30年前から不正が行われていたという事実が明らかになっている以上、当時不正に関与し、すでに退職した元社員に対しても、捜査の手が及ぶ可能性があります。刑事事件として立件されるケースも出てくるかもしれません。

もちろん、詐欺罪には時効(10年)がありますので、すべての不正が法的に裁かれるわけではないでしょう。しかし、比較的最近の事案については、刑事責任を問われる可能性は十分にあると考えられます。

また、民事上の責任として、会社が元社員、元上司に対して損害賠償を請求するケースも考えられます。不正によって会社が被った損害(お客様への補償金、信用失墜による営業損失など)は莫大なものになる可能性があり、その責任を追及する動きが出てくるかもしれません。

業界全体への波及 - 1社専属営業モデルへの影響

しかし、この問題はプルデンシャル生命だけに留まらないと思われます。

金融庁は今回の事件を受けて、1社専属の営業職員制度そのものに対する調査や指導を強化する可能性があります。なぜなら、今回のような不正は、プルデンシャル生命特有の問題というよりも、1社専属営業という構造が抱える課題を浮き彫りにしたものだからです。

1社専属の営業職員は、自社の商品しか扱えません。そのため、お客様のニーズに合わない場合でも、何とか自社商品で対応しようとするインセンティブが働きます。また、フルコミッション制や歩合給の割合が高い報酬体系では、契約を取らなければ生活できないというプレッシャーが常につきまといます。

こうした構造的な問題は、程度の差こそあれ、1社専属営業を採用している多くの生命保険会社に共通するものです。金融庁がこの点に着目し、業界全体に対して営業体制の見直しを求めてくる可能性は十分にあるでしょう。

他の生命保険会社でも、同様の不正がないか、内部調査を求められるかもしれません。(1月17日ジブラルタ生命でも5800万円の不正受領を公表)営業職員の管理体制、コンプライアンス教育の実施状況、お客様からの入金管理の方法など、様々な面でチェックが入ることが予想されます。

最悪のシナリオ - 直販営業部門の消滅

そして、最悪のシナリオとして考えられるのは、プルデンシャル生命の直販営業部門、つまりライフプランナー制度そのものが消滅する可能性です。

可能性としては低いかもしれませんが、ゼロではありません。もし金融庁から極めて厳しい処分が下され、直販営業の継続が困難になった場合、プルデンシャル生命は営業チャネルを代理店中心に切り替えざるを得なくなるかもしれません。

あるいは、親会社の判断として、日本市場での直販営業から撤退し、より管理しやすい代理店チャネルに注力するという経営判断もあり得るでしょう。

もしそうなれば、プルデンシャル生命が築き上げてきた「ライフプランナー」というブランド、営業スタイルそのものが失われることになります。これは単に一企業の問題に留まらず、保険業界全体の営業スタイルにも影響を与える大きな転換点になる可能性があります。

なぜ詐欺事件は起きたのか - 構造的要因の分析

では、なぜこのような事件が起きてしまったのでしょうか。ここからは、事件の背景にある要因を、深く掘り下げて考えていきたいと思います。

「金融のスペシャリスト」という信頼の悪用

プルデンシャル生命のライフプランナーは、「金融のスペシャリスト」として位置づけられてきました。長期の研修を経て、専門知識を身につけ、お客様の人生設計をトータルでサポートする。そんなプロフェッショナルなイメージが、プルデンシャル生命の大きな強みでした。

しかし、皮肉なことに、その「専門家」というブランドが、今回の不正を容易にした一面もあるのではないでしょうか。

お客様は、専門家を信頼します。「この人は金融のプロだから、任せておけば大丈夫」という安心感を持ちます。その信頼があるからこそ、保険料の支払い方法についても、ライフプランナーの提案を疑わずに受け入れてしまう。

不正を行った営業職員たちは、まさにその信頼を悪用したのです。「一旦、こちらで預かって、まとめて払い込みます」といった説明をして、お客様から現金を受け取る。お客様は専門家の言葉を信じて疑わない。その隙をついた、極めて悪質な行為でした。

専門性の高さは、本来お客様を守るためのものであるはずです。しかし、それが逆に不正を隠蔽する手段として使われてしまった。この事実は、私たち保険業界で働く者全員が、重く受け止めなければならないと思います。

専門家としての知識や地位は、お客様のためにあるのであって、自分の利益のために使うものではありません。当たり前のことですが、今一度、原点に立ち返る必要があるのではないでしょうか。

フルコミッション制度の光と影

深刻なのは、フルコミッション制度という報酬体系の問題です。

プルデンシャル生命のライフプランナーは、基本的にフルコミッション制で働いています。契約を取れば高い報酬が得られますが、取れなければ収入はほとんどありません。この制度は、優秀な営業パーソンにとっては大きな収入を得るチャンスになりますが、そうでない人にとっては生活の不安と常に隣り合わせです。

今回の事件で不正を行った営業職員の中には、経済的に困窮していた人もいたのではないでしょうか。お客様から預かった保険料を自分の生活費に充ててしまうほど、追い詰められていた。そう考えると、やりきれない思いがします。

もちろん、だからといって不正が許されるわけではありません。しかし、人は経済的に追い詰められると、正常な判断ができなくなることがあります。「少しだけなら」「後で返せば」という安易な考えから、取り返しのつかない過ちを犯してしまう。

保険営業の世界では、自己資金を投入してまで活動を続けている人も少なくありません。交通費、接待費、自己啓発費用など、様々な経費が自腹です。契約が取れなければ、貯金を切り崩しながら活動を続けることになります。

そんな状況が長く続けば、精神的にも追い詰められていきます。「何のために頑張っているのか」「いつまでこの状態が続くのか」。不安と焦りが膨らむ中で、魔が差してしまう瞬間があったのかもしれません。

フルコミッション制度そのものが悪いわけではありません。しかし、セーフティネットのない完全歩合制は、営業パーソンを過度に追い詰める可能性があることを、企業は認識すべきではないでしょうか。

組織的問題か、一部の逸脱か

ここで一つ、考えておきたいことがあります。今回の事件は、組織全体の問題なのか、それとも一部の人間による逸脱行為なのか、という点です。

100人という数字を聞くと、「組織的な不正だ」と感じる方も多いでしょう。確かに、これだけ多くの人が同じような不正を行っていたということは、何らかの組織的な要因があったと考えるのが自然です。

しかし、一方で見方を変えれば、プルデンシャル生命には数千人規模のライフプランナーがいます。退職率も多いので、過去を遡り、そのうちの100人ということは、全体の1パーセント以下ということになります。つまり、大多数のライフプランナーは真面目に、誠実に仕事をしていたわけです。

そう考えると、今回の事件は、一部の人間が引き起こした大問題、という見方もできます。組織全体が腐っていたわけではなく、ごく一部の不心得者が、会社全体の信用を地に落とした、と。

ただし、ここで重要なのは、「なぜその一部を止められなかったのか」という点です。

30年間も不正が続いていたということは、チェック体制に大きな穴があったということです。営業職員から会社への入金管理、お客様への契約内容の確認、内部監査の実施など、本来であれば不正を発見できるはずの仕組みが機能していなかった。

あるいは、現場で「おかしい」と気づいた人がいたとしても、それを報告しやすい文化がなかったのかもしれません。「余計なことを言うと、自分の立場が悪くなる」と感じてしまう雰囲気があったのかもしれません。

組織的な不正とまでは言えないかもしれませんが、不正を見逃し、あるいは黙認してしまう組織文化があった可能性は否定できないでしょう。

変われなかった企業体質 - 過去の成功への固執

さて、ここからは少し視点を変えて、プルデンシャル生命という企業の体質について考えていきたいと思います。今回の事件の背景には、企業としての構造的な問題があったのではないか、という観点からです。

「ライフプランナーバリュー」という呪縛

プルデンシャル生命には、「ライフプランナーバリュー」という言葉があります。これは、ライフプランナーとしての価値観、行動規範を示すものです。お客様第一、専門性の追求、誠実な営業活動といった、素晴らしい理念が掲げられています。

しかし、この「ライフプランナーバリュー」が、ある意味で変革の障害になっていた面もあるのではないでしょうか。

「この価値観こそが、プルデンシャルの強みだ」。そんな思考が、現実を直視することを妨げていたのかもしれません。

環境は変わっています。お客様のニーズは多様化し、競合他社も増えています。ネット保険の台頭、乗合代理店の成長、お客様の情報リテラシーの向上。保険業界を取り巻く状況は、10年前、20年前とは大きく変わっています。

それなのに、「ライフプランナーバリュー」という大義名分のもと、従来のやり方に固執してしまう。変化の必要性を感じながらも、「でも、これが私たちの価値だから」と言って、変われずにいた。

過去の成功体験は、時に未来の足かせになります。かつて成功した方法が、今も通用するとは限りません。しかし、成功体験が大きければ大きいほど、それを手放すことは難しくなります。プルデンシャル生命は、まさにその罠にはまっていたのかもしれません。

強すぎる価値観が生んだ硬直性

「ライフプランナーバリュー」という価値観が強すぎたことで、企業として柔軟性を失っていた可能性もあります。

プルデンシャル生命は、確かに優秀なライフプランナーを多数輩出してきました。高い専門性と営業力を持った人材を育成する仕組みは、業界でも評価されていました。

その実績があるからこそ、「この方法は正しい」という確信が生まれます。そして、その確信が強すぎると、問題点が見えなくなってしまうのです。

例えば、手数料率の低さ。プルデンシャル生命のライフプランナーの手数料は、業界内でも決して高くありません。また、取り扱う商品のラインナップも、他社と比べて特別優れているとは言い難い状況でした。

通常であれば、「手数料が低い」「商品力が弱い」という問題は、早急に改善すべき課題です。しかし、プルデンシャル生命では、「優秀なライフプランナーがいれば、商品や手数料の問題は乗り越えられる」という考え方が根強かったのではないでしょうか。

実際、トップセールスの方々は、その通りに結果を出していたのでしょう。だからこそ、企業として「現状を変える必要はない」と判断してしまった。優秀なプランナーが成功してしまうがゆえに、制度や仕組みの問題を直視できなかった。これは、ある意味で皮肉な状況です。

自社の問題点を認め、それを改善することは、ある意味で過去の自分たちを否定することになります。「今までのやり方は間違っていた」と認めることは、誰にとっても辛いものです。特に、過去に成功してきた企業にとっては、なおさらです。

しかし、自己否定できない組織は、やがて時代から取り残されていきます。プルデンシャル生命は、その危険性を認識できていなかったのかもしれません。

歪な組織構造 - 1割のエリートと9割の退職者

プルデンシャル生命の営業組織には、もう一つ大きな問題がありました。それは、人材の定着率の低さです。

一般的に言われているのは、プルデンシャル生命のライフプランナーの大多数は、3年以内に退職しているということです。入社してくる人は多いものの、そのうち活躍し続けられるのは、ごく一部。おそらく1割程度ではないかと言われています。

つまり、1割の優秀なライフプランナーが会社を支え、9割の人は去っていく。そんな歪な構造になっていたのです。

このような組織構造は、持続可能とは言えません。常に新しい人材を採用し続けなければ、組織が維持できない。そして、採用された人の9割は、数年で辞めていく。これは、企業にとっても、そこで働く人にとっても、決して健全な状態ではありません。

なぜ、多くの人が辞めていくのでしょうか。それは、フルコミッション制度の厳しさ、成果主義のプレッシャー、商品力や手数料率の問題など、様々な要因が考えられます。理想と現実のギャップに苦しみ、経済的にも精神的にも追い詰められて、業界を去っていく。

一方で、生き残った1割のトップセールスは、確かに素晴らしい成果を上げています。高い収入を得て、お客様からも信頼され、やりがいを持って働いている人も多いでしょう。

しかし、その成功は、9割の人の挫折の上に成り立っているとも言えます。多くの人が夢を持って入社し、努力しても報われずに去っていく。そんな人材育成モデルが、本当に正しいのでしょうか。

変革を導けなかった経営陣

プルデンシャル生命の経営陣は、本当に現場の実態を理解していたのでしょうか。

リーダーシップの欠如

30年もの間、不正が続いていたという事実は、経営層が現場で何が起きているのかを把握できていなかったことを如実に物語っています。もちろん、すべてを見通すことは難しいかもしれません。しかし、100人もの社員が関与する不正を見抜けなかったということは、組織の隅々まで目が行き届いていなかったと言わざるを得ません。

経営陣には、リーダーシップが決定的に欠けていたのではないでしょうか。本来であれば、現場の声に耳を傾け、ライフプランナーたちが抱える悩みや課題を汲み取り、適切な対策を講じるべきでした。ところが実際には、トップダウンでの指示や数字の管理に終始し、現場とのコミュニケーションが希薄だったように思われます。

真のリーダーシップとは、単に業績目標を掲げることではありません。社員一人ひとりが誇りを持って働ける環境を整え、倫理的な判断ができる組織文化を醸成することこそが、経営者の本質的な役割ではないでしょうか。

外資系企業特有のサラリーマン経営体質

プルデンシャル生命は外資系企業です。そのため、日本法人の経営陣は、ある意味では「雇われ社長」としての側面を持っています。本国の意向を汲みながら、日本市場での業績を上げることが求められる立場です。

このような構造の中では、どうしても短期的な業績達成が優先されがちになります。中長期的な視点での改革や、痛みを伴う組織変革は後回しにされてしまう。なぜなら、任期中の数字が評価の対象となるからです。

「自分の任期中は問題が表面化しなければいい」「次の経営陣に引き継げばいい」。そんな無責任な考えが、どこかにあったのかもしれません。サラリーマン経営者特有の、保身とリスク回避の姿勢が、必要な改革を先送りにしてきた可能性があります。

経営者としての覚悟と、本気で会社を良くしようという情熱。それが欠けていたのではないでしょうか。

本社の意向と現場の乖離

さらに深刻なのは、アメリカ本社の意向と日本の現場実態との間に、大きな乖離があったことです。

本社からは、おそらく「日本市場でのシェア拡大」「収益性の向上」といった要求が降りてくるのでしょう。しかし、日本の保険市場は成熟しており、競合も多い。その中で成果を上げ続けるためには、現場のライフプランナーに相当なプレッシャーがかかります。

日本法人の経営陣は、本社の要求と現場の現実の間で板挟みになっていたのかもしれません。本社には「できます」と報告し、現場には「やれ」と指示する。その結果、実態とかけ離れた目標設定がなされ、達成するために手段を選ばない風潮が生まれてしまった。

本来であれば、日本の経営陣が現場の実情を本社に正確に伝え、実現可能な戦略を提案すべきでした。しかし、それができなかった。あるいは、しなかった。この「意思疎通の断絶」が、組織の健全性を損なう大きな要因になっていたと考えられます。

賃金以上に働かない社員による人件費赤字

プルデンシャル生命には、構造的な問題がありました。それは、支払った賃金に見合う成果を上げられない社員が多数存在し、結果としてそういった人員で月間数億円規模の人件費赤字も抱えていたという事実です。

フルコミッション制度を採用しているにもかかわらず、なぜこのような赤字が発生するのでしょうか。それは、プルデンシャルに解雇の規定がなく、最低賃金だけをもらって仕事をしない人員もいたからだと筆者は聞いています。人によってはプルデンシャルから10数万円の賃金をもらいながら副業をしていたというケースもあるでしょう。

この問題は、経営陣にとって見えていたはずです。データを見れば一目瞭然だったでしょう。しかし、抜本的な改善策は講じられませんでした。

改善できなかった非効率な組織運営

組織運営の非効率性も、長年の課題でした。

たとえば、研修体制です。新人ライフプランナーに対する教育には多大なコストがかかります。しかし、その多くが3年以内に退職してしまうのであれば、投資効果は極めて低いと言わざるを得ません。それでも、同じやり方を続けてきました。

また、営業支援体制も十分とは言えませんでした。ライフプランナーは基本的に個人事業主のような働き方をしていますが、会社からのサポートは限定的です。商品知識の習得や営業スキルの向上は、ほぼ自助努力に委ねられています。

組織として、どうすればライフプランナーの定着率を上げられるか、どうすれば成果を出しやすい環境を整えられるか。そういった視点での改善が、十分になされてこなかったのです。

「やる気のある者だけが残ればいい」「生き残った者だけが一人前」。そんな考え方が根底にあったのかもしれません。しかし、それは組織運営として健全なのでしょうか。

コスト構造の問題が示す経営力の弱さ

人件費赤字や非効率な組織運営という問題は、突き詰めれば経営力の弱さを示しています。

優れた経営とは、限られたリソースを最大限に活用し、持続可能な成長を実現することです。しかし、プルデンシャル生命の経営陣は、構造的な問題を認識していながら、改善することができませんでした。

おそらく、「これまでもこのやり方でやってきた」「ある程度の成果は出ている」という現状維持の姿勢があったのでしょう。確かに、一部のトップセールスは素晴らしい成績を残していました。それが、全体の問題を覆い隠してしまっていたのかもしれません。

時代遅れの教育内容

さらに深刻なのが、教育内容の古さです。

何十年も変わらない研修プログラム

プルデンシャル生命の研修プログラムは、基本的な構造が何十年も変わっていないと言われています。もちろん、細部の修正はあったでしょう。しかし、本質的な部分、つまり「どのように営業するか」「どのようにお客様と向き合うか」という核心部分は、ほとんど変わっていません。

保険業界は大きく変化しています。お客様のニーズも多様化し、情報へのアクセスも格段に向上しました。インターネットで簡単に保険商品を比較できる時代です。にもかかわらず、営業手法が昔のままでは、通用しなくなるのは当然ではないでしょうか。

「この方法で成功した先輩がいる」「伝統ある営業スタイル」。そういった過去の成功体験にしがみつき、時代の変化に対応できなかった。教育内容を刷新する勇気と実行力が、経営陣には欠けていたのです。

日系セールスレディを否定するトークスクリプト

研修では、日系のセールスレディが販売する「セット販売」を否定するトークスクリプトが用意されていたそうです。

「この商品では60歳以降保障が受けられない」「オーダーメードの提案を私がします」。こういった決まり文句を使って、1社専属のライフプランナーこそが最良の選択だと説得する手法です。

しかし、日系セールスレディの販売する保険の市場シェアは年々減少しています。自社より優れた商品を提案する保険代理店やFP会社とどう戦っていくのか、ということに対して具体的な戦略が取られることは筆者の知る限りありませんでした。やはりこの点も前述した「ライフプランナーバリュー」という価値観や過去の成功体験に経営陣が甘えていたと評価されてもおかしくはないでしょう。

残されたライフプランナーの未来

では、この事件の後、現場で働くライフプランナーたちはどうなるのでしょうか。不正に関与していない、真面目に仕事をしてきた多くのライフプランナーにとって、これからの道のりは決して平坦ではありません。

信用回復に必要な時間と労力

一度失われた信頼を取り戻すことは、想像以上に困難です。

今回の事件によって、「プルデンシャル生命」という名前には、残念ながらネガティブなイメージがつきまとうようになってしまいました。ニュースを見たお客様や見込み客の中には、「あの会社の人とは関わりたくない」と感じる方もいらっしゃるかもしれません。

ライフプランナーの皆さんは、これから一人ひとりのお客様に対して、「私は違います」「私は誠実に仕事をしています」ということを証明し続けなければなりません。それは、言葉だけでは伝わらないでしょう。実際の行動と、長期にわたる誠実な対応によってのみ、信頼は再構築されていきます。

どれだけの時間がかかるのでしょうか。1年、2年、あるいはそれ以上の歳月をかけて、地道に信頼を積み重ねていく。その覚悟が求められています。そこまでしてもプルデンシャルに残る決断をする、愛着のある社員はどの程度いるでしょうか。

より厳しくなる営業環境での戦い

信頼回復の道のりが険しいだけでなく、営業環境そのものも厳しくなるでしょう。

まず、金融庁からの監督が強化される可能性があります。営業活動に対する規制やチェックが厳しくなり、これまで以上に慎重な対応が求められます。書類の作成や報告業務も増えるかもしれません。

また、お客様からの視線も厳しくなります。契約の際に、より詳細な説明を求められたり、細かい確認が入ったりすることも増えるでしょう。それは当然のことです。お客様が慎重になるのは、信頼が揺らいでいる証拠なのですから。

このような環境の中で、成果を上げ続けることは容易ではありません。これまで以上に丁寧な対応が必要になり、一件一件の契約に時間がかかるようになるかもしれません。効率は下がり、収入も減少する可能性があります。

お客様の不信感とどう向き合うか

最も辛いのは、既存のお客様からの不信感に直面することではないでしょうか。

長年お付き合いしてきたお客様から、「大丈夫なの?」「私の保険は問題ない?」と尋ねられる。信頼関係を築いてきたはずなのに、会社の不祥事によってその関係にヒビが入ってしまう。ライフプランナーとして、これほど悲しいことはないでしょう。

しかし、そこから逃げることはできません。お客様の不安に真摯に向き合い、一つひとつ丁寧に説明し、安心していただく。それが、今、ライフプランナーに求められていることです。

お客様の不信感は、ライフプランナー個人に向けられているのではありません。会社全体に向けられているのです。だからこそ、ライフプランナー一人ひとりが、お客様の代弁者となり、会社に対してより良い改善を求めていく姿勢も大切かもしれません。

「お客様の声を会社に届ける」「現場から変革を起こす」。そんな気概を持つことができれば、お客様との信頼関係は、むしろ以前よりも深まる可能性さえあるのではないでしょうか。

これまで以上に厳しくなる現実

そもそも、プルデンシャル生命のライフプランナーは、決して恵まれた環境で働いてきたわけではありません。

低い手数料率を甘んじて受け入れてきた現場

プルデンシャル生命の手数料率は、業界内でも決して高い方ではありません。同じ契約を獲得したとしても、保険代理店と比べて受け取れる報酬が少ないというケースも珍しくないのです。

それでも、ライフプランナーたちは「プルデンシャル」というブランドに誇りを持ち、この会社で働くことに価値を見出してきました。「お客様のために最善を尽くす」という理念に共感し、報酬の多寡よりも、仕事の意義を重視してきた方も多いでしょう。

しかし、今回の事件によって、その「誇り」や「ブランド価値」が大きく傷ついてしまいました。低い手数料率を受け入れてきた理由の一つが失われてしまった今、ライフプランナーたちのモチベーションをどう維持するかは、大きな課題です。

決して良いとは言えない商品ラインナップ

正直に申し上げて、プルデンシャル生命の商品ラインナップは、他社と比較して圧倒的に優れているとは言い難い状況です。

保険料の水準、保障内容の充実度、特約のバリエーションなど、さまざまな面で他社の商品と比較されると、必ずしも有利とは言えません。お客様がインターネットで情報を集め、複数社を比較すれば、そのことに気づくでしょう。

それでも契約を獲得できたのは、ライフプランナーの提案力やコンサルティング能力、そして何より信頼関係があったからです。「この人から買いたい」「この人の話なら信頼できる」。商品の優劣を超えた、人と人との繋がりが契約に結びついていました。

しかし、会社への信頼が揺らいでいる今、ライフプランナー個人の力だけで契約を獲得し続けることは、以前にも増して困難になるでしょう。

不利な条件の中で、さらに頑張れるのだろうか

低い手数料、商品力の弱さ、そして失われた信頼。これだけ不利な条件が重なる中で、ライフプランナーたちはこれまで以上に頑張ることを求められています。

人間には限界があります。どれだけ努力しても、報われなければ心が折れてしまいます。経済的にも精神的にも追い詰められていく中で、果たして何人のライフプランナーが踏みとどまることができるでしょうか。

会社は、現場で働くライフプランナーたちをどのように支えていくのでしょうか。手数料率の改善、商品力の強化、ブランドイメージの回復。具体的なアクションがなければ、優秀な人材はどんどん流出していってしまうかもしれません。

転職を考えるライフプランナーたち

実際、この事件をきっかけに、転職を考え始めたライフプランナーも少なくないと聞きます。

「この会社にいても未来がない」「お客様に申し訳ない」「家族に心配をかけたくない」。さまざまな理由で、退職を決断する方が出てくるでしょう。

特に、入社してまだ日が浅いライフプランナーにとっては、この事件は大きなショックだったはずです。夢と希望を持って飛び込んだ業界で、いきなりこのような不祥事に直面してしまった。「自分の選択は正しかったのだろうか」と悩むのも無理はありません。

また、ベテランのライフプランナーの中にも、「これを機に次のステージに進もう」と考える方がいるかもしれません。長年培ってきたスキルと顧客基盤があれば、他社でも十分に活躍できる。むしろ、より良い条件で働ける可能性もあります。

退職の波が起きれば、組織としての力はさらに弱まります。残ったライフプランナーの負担も増えるでしょう。悪循環に陥る危険性があるのです。

他社へ移籍する際の障壁

転職は簡単ではありません。いくつかの障壁があります。

まず、契約上の制約です。プルデンシャル生命で築いた顧客リストを持ち出すことは、当然ながら許されません。新しい会社で一から顧客を開拓しなければならないとなると、収入の面で大きな不安があります。

しかしプルデンシャルで経験を積んだライフプランナーであれば、保険代理店からFP会社から受け入れられる可能性は大きいと言えます。現在プルデンシャル生命に従事するライフプランナー個人にとっては今後のキャリアを考える良いきっかけになったかもしれません。

FP会社/保険代理店への転職ならFP Wanted!を活用しよう

ファイナンシャルプランナーWanted!はFP会社や保険代理店への転職を真剣に考える皆さんの力強いサポートを実施しています。

FPとして実際に活躍するロールモデル提示やキャリアプランニング、また豊富な求人の中からあなたの要望に合った会社のご紹介、面接対策や条件交渉など、ファイナンシャルプランナー(FP)や保険業界に特化した専門エージェントとして、ご自身1人で転職活動するよりも、きっと実りのある活躍先を見つけるサポートが可能です。

反響営業、固定給、教育がしっかりしている、手数料が高い会社など、あなたの希望条件に合ったご紹介が可能。未経験者の相談にも対応しております。全国で無料相談対応可能です。

豊富な紹介先や独自のコネクション、個人では比較しづらい会社間のメリット、デメリットの把握、自身の希望や強み・課題と会社のマッチングをしっかり考える上でお役立ちが可能です。

「同僚の紹介」「リクルーターからの勧誘」で転職先を決めたことで失敗したケースもこれまでたくさん見てきました。情報が少ないFP会社/代理店転職では専門家のアドバイスやサポートが役に立つこともあります。

FP/保険代理店転職ならファイナンシャルプランナーWanted!

1.求人検索

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)/生命保険業界で自分により適した企業や求人を見つけることが可能です。大手求人サイトには掲載していない求人も多数あり、また業界特化型サイトならではの詳細な情報を掲載しています。FP Wanted!のおすすめポイント(強みや差別化ポイント)では、同じように見えるFP会社/生命保険代理店でもどのような違いがあるのかが良くわかります。求人検索はエリアや様々な条件で検索ができ、中にはカジュアル面談などに対応可能な会社もあります。FPから他業界への転職でも活用いただけます。

2.個別カウンセリング

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)や生命保険業界の経験者、未経験者に向けてキャリアカウンセリングを全国で無料で実施しています。転職に迷う、これから転職を考えているが不安を感じる点がある方はカウンセリングを受けてみましょう。ファイナンシャルプランナー(FP)として、どのようにキャリアを積んでいくべきか、どうしたら成功に近づくか、FP経験のあるキャリアアドバイザーが丁寧に個別カウンセリングを行います。インターネットでは書けない業界事情やキャリアの考え方などをあなたの状況に合わせてお話しします。

強みはFP会社、保険代理店業界、また他業界転職のいずれに関しても独自の強いネットワークを持っている点です。会社の特徴とあなたの思考がマッチングしているかのアドバイスや、また内定獲得までの確率アップへの貢献が可能です。一人で転職サイトを使って転職活動を続けるより、心強いアドバイザーと一緒に転職活動を行うことはきっとプラスに働くでしょう。

例えば顧客開拓に自信がない方であれば、既存契約リストや業務提携案件など行き先のある会社、固定給与のある会社など、「よりストレスが少なく成功確率が高い」という条件で働ける会社を選定、ファイナンシャルプランナー(FP)業界でキャリアをスタートできる会社のご紹介も可能です。また当サイトには求人掲載のない非公開求人のご紹介も可能です。

3.セミナー参加

ファイナンシャルプランナーWanted!ではセミナーも随時開催しています。情報収集をすることはキャリアを考える上でも非常に重要です。そうした際にセミナー参加は大変役に立ちます。キャリアや転職を考える上で参考になる情報が得られたり、求人情報だけでは分からない企業の特徴や代表の思いや人柄なども分かります。

FP業界での求人マッチングがより行えるようになることで、FP業界に貢献したい、そしてその先にいるお客様や社会に貢献したい。そのような思いでサイト運営をしております。

ファイナンシャルプランナー(FP)や生命保険代理店への転職を検討されたい方はぜひファイナンシャルプランナーWanted!をご活用ください。

このコラムもおすすめです

-

生命保険代理店の「社保潜脱」とは何?なぜ起きた?オールワンエージェントの日経新聞報道、社会潜脱について解説と考察

コラムを読む -

【2026年保険業法改正】便宜提供禁止で保険代理店業界はどう変わる?業界構造から見えてくる「変わらない本質」と今後の展望

コラムを読む -

プルデンシャル生命の組織改革は成功するのか ― ヨーロッパサッカーの監督交代劇に見る「リーダーシップ論」から考察

コラムを読む -

FP・生命保険営業で成功する人とうまくいかない人との違いは何?5つの軸で"見極めのポイント"を解説

コラムを読む -

手数料が高い保険代理店の特徴と注意点|メリット・デメリットを徹底解説!手数料の高い代理店が向いている人・向いていない人の傾向も紹介

コラムを読む -

転職回数が多いと面接で不利?なんとかなることもある?FP転職で知っておきたい職務経歴の"トリセツ"

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!