NISAのデメリットを検証。NISAをやっていれば将来は安泰だと思ってると落とし穴が!? Part2

公開日2025年05月28日

更新日2025年05月28日

シェアする

このコラムは分で読めます

このコラムの内容

1. はじめに - NISA投資の「落とし穴」とは?

1-1 読者への問いかけ

「NISAで株式投資をしていれば、将来は安心」そんな風に考えていませんか?

確かに、新NISA制度の開始以降、多くの方が投資を始められ、メディアでも株式投資の魅力が頻繁に取り上げられています。しかし、投資には必ずリスクが伴うもの。特に株式投資においては、多くの方が見落としがちな重要なリスクが存在するのです。

FPを目指される皆さんにとって、お客様に投資をおすすめする際に最も大切なのは、メリットだけでなくデメリットもしっかりとお伝えすることでしょう。今回のコラムでは、株式投資の落とし穴について詳しく解説していきますので、ぜひ最後までお読みください。

1-2 本コラムの目的

今回は特に株式投資のメリット・デメリットについて、具体的な事例を交えながら解説してまいります。FPとしてお客様にお伝えすべき重要なポイントを整理し、実際の相談場面で活用できる知識を身につけていただくことが目的です。

投資の世界では「リスクとリターンは表裏一体」と言われますが、そのリスクを具体的にイメージできている方は意外と少ないもの。お客様の大切な資産をお預かりする責任を考えると、私たちFPがしっかりとリスクを理解し、適切にお伝えすることがいかに重要か、お分かりいただけるのではないでしょうか。

2. 株式投資のメリット - なぜ多くの人が選ぶのか

2-1 長期的な成長期待

まず、なぜこれほど多くの方が株式投資に注目しているのか、そのメリットから確認していきましょう。

将来的に株価は上がっていくと予想される、これが株式投資の最大の魅力です。その根拠となるのが、世界的な人口増加とGDP(国内総生産)の成長です。

世界の人口は現在約80億人ですが、国連の予測によると2050年には約97億人まで増加すると言われています。人口が増えるということは、それだけ多くの人がモノやサービスを消費するということ。つまり、企業の売上や利益が増加し、結果として株価の上昇につながると考えられるのです。

実際、過去100年間の株式市場を振り返ってみると、短期的な下落はありながらも、長期的には右肩上がりの成長を続けてきました。この傾向は今後も続くと多くの専門家が予想しているのです。

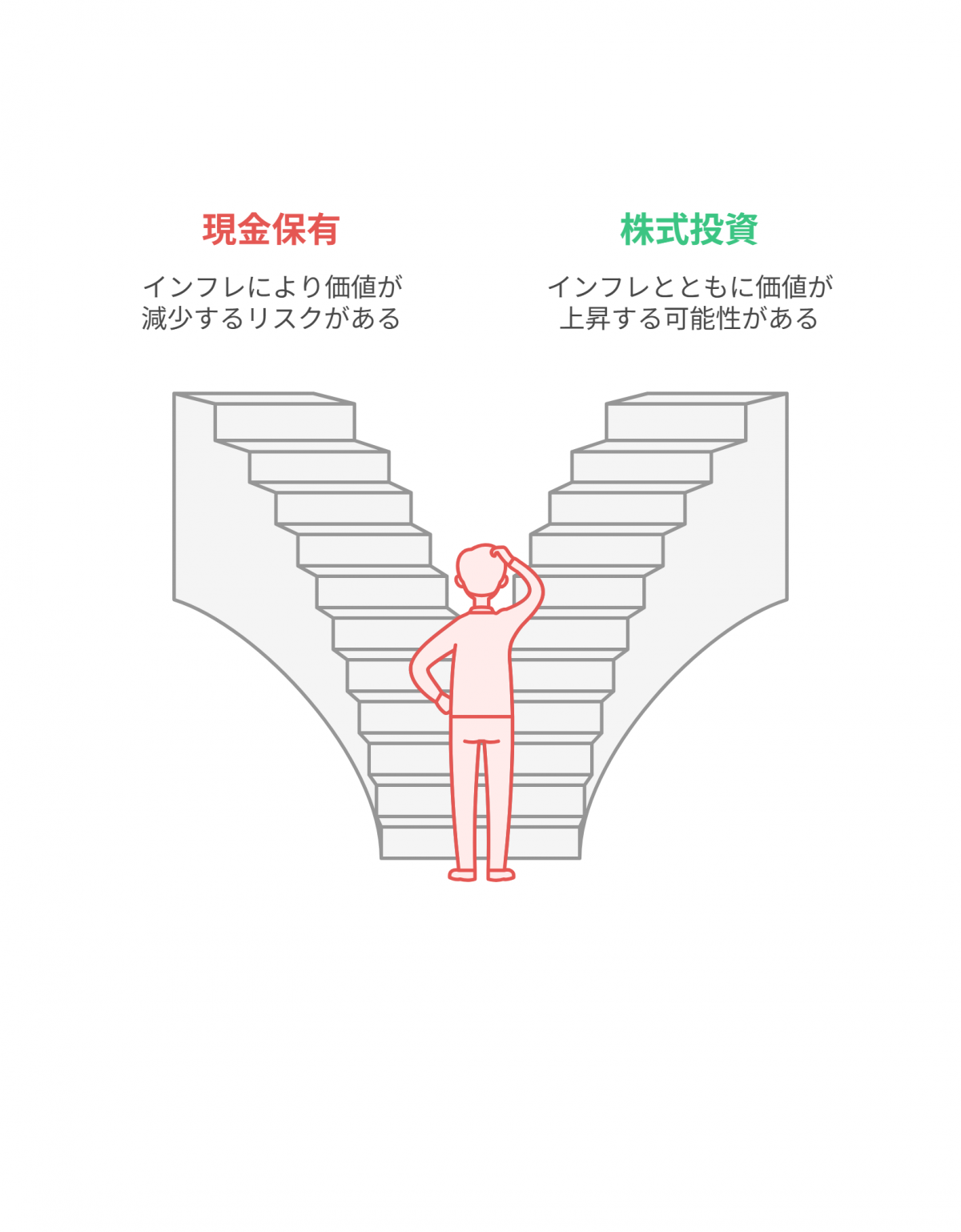

2-2 インフレ対策としての有効性

現在、世界各国でインフレ(物価上昇)が問題となっています。日本でも、長らく続いたデフレから脱却し、緩やかなインフレ状況に移行しつつありますね。

インフレが進むと、現金の価値は相対的に下がってしまいます。例えば、今100万円で買えるものが、10年後には120万円出さないと買えなくなるかもしれません。そんな時、株式などの実物資産に投資していれば、インフレと共に資産価値も上昇する可能性があります。

「貯金だけで大丈夫でしょうか?」こんな質問をお客様から受けることも多いと思いますが、インフレリスクを考えると、現金だけでは資産を守り切れない時代になっているのかもしれませんね。

2-3 複利効果の威力

株式投資のもう一つの大きなメリットが、複利効果です。アインシュタインが「人類最大の発明」と呼んだとも言われるこの効果、皆さんはどのくらい理解されているでしょうか。

例えば、年5%のリターンで100万円を運用した場合:

- 10年後:約163万円

- 20年後:約265万円

- 30年後:約432万円

時間が経つにつれて、増加額がどんどん大きくなっていくのがお分かりいただけるでしょう。これが複利の力です。特に若い世代のお客様には、時間を味方につけた投資戦略の重要性をぜひお伝えしたいものですね。

3. 株式投資のデメリット - 見落としがちなリスクとは

3-1 市場の急落リスク

さて、ここからが本題です。株式投資の最大のリスクは、市場の急落でしょう。

3-1-1 過去の株価急落事例

歴史を振り返ると、株式市場には定期的に大きな下落が発生しています。代表的な例を見てみましょう。

ブラックマンデー(1987年10月19日) アメリカのダウ平均株価が1日で22.6%も下落した歴史的な暴落です。当時、多くの投資家が一夜にして資産の2割以上を失いました。日本の市場も連鎖的に下落し、日経平均株価も大幅に値を下げたのです。

リーマンショック(2008年) アメリカの大手投資銀行リーマン・ブラザーズの破綻をきっかけに始まった世界金融危機。株価は約50%下落し、多くの投資家が大きな損失を被りました。特に退職間近だった方々の中には、老後資金が半分になってしまった方も少なくありませんでした。

これらの事例を見ると、「投資は怖いもの」と感じられるかもしれません。しかし、大切なのはこうしたリスクがあることを理解した上で、適切な対策を講じることなのです。

3-1-2 株価急落のサイクル性

興味深いことに、株式市場の大きな下落には一定のサイクル性があると言われています。過去のデータを分析すると、約20年に1度の頻度で大規模な株価急落が発生しているのです。

- 1987年:ブラックマンデー

- 2008年:リーマンショック

- 2020年:コロナショック

このパターンを見ると、次の大きな下落は2030年頃に来る可能性も考えられますね。もちろん、これは確実な予測ではありませんが、「いつか必ず大きな下落が来る」という心構えは必要でしょう。

3-2 回復に要する時間の長さ

株価が急落した時、多くの投資家が気になるのは「いつ元に戻るのか」ということではないでしょうか。

3-2-1 各危機からの回復期間

ブラックマンデーからの回復:約2年 1987年の暴落後、アメリカの株式市場が元の水準に戻るまでに約2年を要しました。比較的短期間での回復でしたが、この2年間で途中売却してしまった投資家も多数いたのです。

リーマンショックからの回復:約5年 2008年の金融危機では、回復により長い時間がかかりました。アメリカのS&P500指数が危機前の水準に戻ったのは2013年、実に5年以上もの歳月を要したのです。

この5年間、投資家の皆さんはどんな気持ちで相場を見つめていたでしょうか。資産が半分になった状態が5年も続くというのは、想像以上に精神的な負担が大きいものです。

3-2-2 回復期間中のリスク

回復期間中の最大のリスクは、途中での売却による損失確定です。株価が下がっている最中に売却してしまうと、損失が確定してしまいます。その後株価が回復しても、もう恩恵を受けることはできません。

「損切りも必要では?」と思われるかもしれませんが、個人投資家の多くは感情的になって不適切なタイミングで売却してしまう傾向があります。これが「投資で損をする人が多い」理由の一つなのかもしれませんね。

4. 株価下落の具体的影響 - ライフイベントとの重なりが生む悲劇

4-1 タイミングリスクの恐ろしさ

投資において最も怖いのは、実はタイミングリスクかもしれません。これは、株価下落のタイミングと、お金が必要になるタイミングが重なってしまうリスクのことです。

4-1-1 教育費負担時期との重複

田中さん(仮名・50歳)のケースを見てみましょう。

田中さんは40代前半から NISA で積立投資を始め、順調に資産を増やしてきました。お子様の大学進学費用として500万円を目標に、コツコツと投資を続けてこられたのです。

しかし、お子様が高校3年生になった2008年、リーマンショックが発生。それまで400万円まで増えていた投資資産が、一気に200万円まで減ってしまいました。

「このまま待てば回復するかもしれない」そう思いながらも、翌年には確実に大学の入学金や授業料が必要です。結局、田中さんは200万円の損失を確定させて投資を解約し、不足分は教育ローンで賄うことになってしまいました。

もし田中さんがもう5年若く、お子様の進学まで時間があったなら、株価の回復を待つことができたかもしれません。これがタイミングリスクの怖さなのです。

4-1-2 老後資金準備期との重複

佐藤さん(仮名・65歳)は、定年退職と同時に退職金の一部を株式投資に回していました。「老後は夫婦で旅行を楽しみたい」そんな夢を抱いて、1000万円を投資されたのです。

ところが、投資開始から半年後に大きな株価下落に見舞われ、資産は600万円まで減少。65歳から75歳という最も元気で活動的な時期に、予定していた旅行や趣味にお金を使うことができなくなってしまいました。

「10年待てば回復するかもしれないが、そのときは75歳。果たして元気に旅行を楽しめるだろうか」佐藤さんのこんな悩みは、決して珍しいものではありません。

4-2 過去の危機における実例

4-2-1 ブラックマンデー時の被害

1987年のブラックマンデーでは、特に退職直前の世代に深刻な影響を与えました。当時、多くの企業で確定拠出年金制度が導入され始めており、退職金の運用を株式投資で行っていた方が少なくありませんでした。

ある調査によると、この時期に退職を迎えた方の約30%が、予定していた退職金額を大幅に下回る結果となったそうです。中には、退職時期を数年延ばすことを余儀なくされた方もいらっしゃいました。

4-2-2 リーマンショック時の被害

2008年のリーマンショックでは、さらに深刻な事態が発生しました。

当時、子どもの教育費準備のために投資をしていた家庭の多くが、資産の大幅な減少に見舞われました。文部科学省の調査では、この時期に教育ローンの利用が前年比で約40%増加したという データがあります。

また、早期退職制度を利用して第二の人生を歩もうと考えていた50代の方々も、資産の目減りにより計画の変更を余儀なくされました。「もう少し働いて、回復を待とう」そう考える方が多かったのですが、果たして5年後の回復を待てる余裕があったでしょうか。

4-3 FPとしてお客様にお伝えすべきポイント

これらの事例から、私たちFPがお客様にお伝えすべきことが見えてきます。

投資期間とライフイベントの関係性 「いつお金が必要になるか」という視点で投資を考えることの重要性をお伝えしましょう。特に、お子様の進学や退職など、時期が決まっているライフイベントの5年前からは、リスクの高い投資は控えめにすることを提案されてはいかがでしょうか。

具体的な数値を示した説明 「株価は下がることがある」という抽象的な説明ではなく、「過去には50%下落し、回復に5年かかったことがある」という具体的な数値を示すことで、お客様により現実的なイメージを持っていただけるでしょう。

5. 分散投資の必要性 - リスクを軽減する賢い戦略

5-1 株式投資だけでは不十分な理由

ここまで株式投資のリスクについて詳しく見てきましたが、「それなら投資はしない方がいいのでしょうか?」そんな疑問を持たれるかもしれません。

答えは「No」です。重要なのは、株式投資だけに頼らないということなのです。

投資の世界には「卵を一つのカゴに盛るな」という格言があります。これは、一つの投資先に集中するのではなく、複数の投資先に分散することでリスクを軽減しようという考え方です。

株式投資は確かに魅力的な投資手段ですが、前述のようなリスクもあります。そこで、相関性の低い他の資産と組み合わせることで、ポートフォリオ全体のリスクを抑えながら、安定したリターンを目指すことができるのです。

5-2 効果的な分散投資の組み合わせ

5-2-1 債券投資との組み合わせ

株式と債券の逆相関関係を活用した分散投資は、最もベーシックな手法の一つです。

一般的に、経済が不安定になると株価は下落しますが、安全資産とされる国債などの債券価格は上昇する傾向があります。リーマンショックの際も、株価が大幅に下落する中で、アメリカの10年国債利回りは低下し、債券価格は上昇しました。

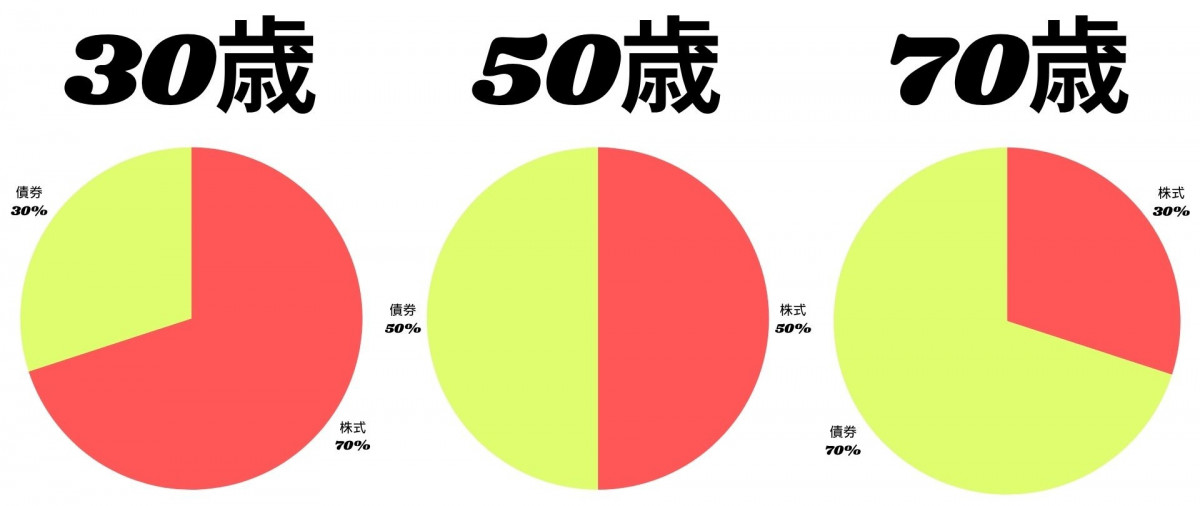

年齢に応じた適切な配分として、よく使われる目安が「100-年齢=株式比率」という考え方です。例えば:

- 30歳の方:株式70%、債券30%

- 50歳の方:株式50%、債券50%

- 70歳の方:株式30%、債券70%

もちろん、これは一つの目安に過ぎませんが、年齢が上がるにつれてリスクを抑える方向に調整していくという考え方は参考になるでしょう。

5-2-2 保険商品の活用

FPの皆さんであれば、保険商品の特徴もよくご存知のことと思います。

元本保証型の保険商品は、株式投資のリスクを補完する重要な役割を果たします。例えば、個人年金保険や終身保険などは、元本が保証されているため、株価がどれだけ下落しても価値が目減りすることはありません。

また、変額保険を活用すれば、保険の保障機能を持ちながら投資も行うことができます。死亡保障があることで、投資部分でリスクを取りやすくなるという心理的効果もあるかもしれませんね。

変額保険の場合、運用実績によって保険金額や解約返戻金が変動しますが、死亡保険金には最低保証があることが多く、純粋な株式投資とは異なるリスク・リターン特性を持っています。

5-2-3 不動産投資との組み合わせ

REIT(不動産投資信託)を活用すれば、手軽に不動産投資を行うことができます。

不動産は株式とは異なる値動きをすることが多く、分散効果が期待できます。また、賃貸収入を原資とした分配金を得られるため、インカムゲインを重視する投資家にとっても魅力的でしょう。

実物不動産投資という選択肢もありますが、多額の資金が必要で管理の手間もかかるため、一般的な個人投資家にはREITの方が取り組みやすいと考えられます。

ただし、REITも価格変動リスクがありますし、金利上昇局面では不動産価格が下落する可能性もあります。万能な投資商品は存在しないということを、お客様にはお伝えしておきたいものですね。

5-3 ライフステージに応じた配分調整

分散投資において重要なのは、ライフステージに応じた配分調整です。

- 20代・30代:時間的な余裕があるため、株式比率を高めにしてリターンを追求

- 40代・50代:教育費負担期を迎えるため、安定性を重視した配分に調整

- 60代以降:元本保証商品の比率を高め、安定した運用を心掛ける

また、リバランスも忘れてはいけません。例えば、株式50%・債券50%の配分で始めても、株価上昇により株式60%・債券40%になってしまうことがあります。定期的に元の配分に戻すことで、リスクをコントロールできるのです。

年に1回、あるいは配分が当初の設定から10%以上ずれた時にリバランスを行うことをお客様におすすめしてはいかがでしょうか。

6. まとめ - 賢いNISA活用のために

6-1 株式投資の正しい理解

今回のコラムを通じて、株式投資のメリットとデメリットの両方をご理解いただけましたでしょうか。

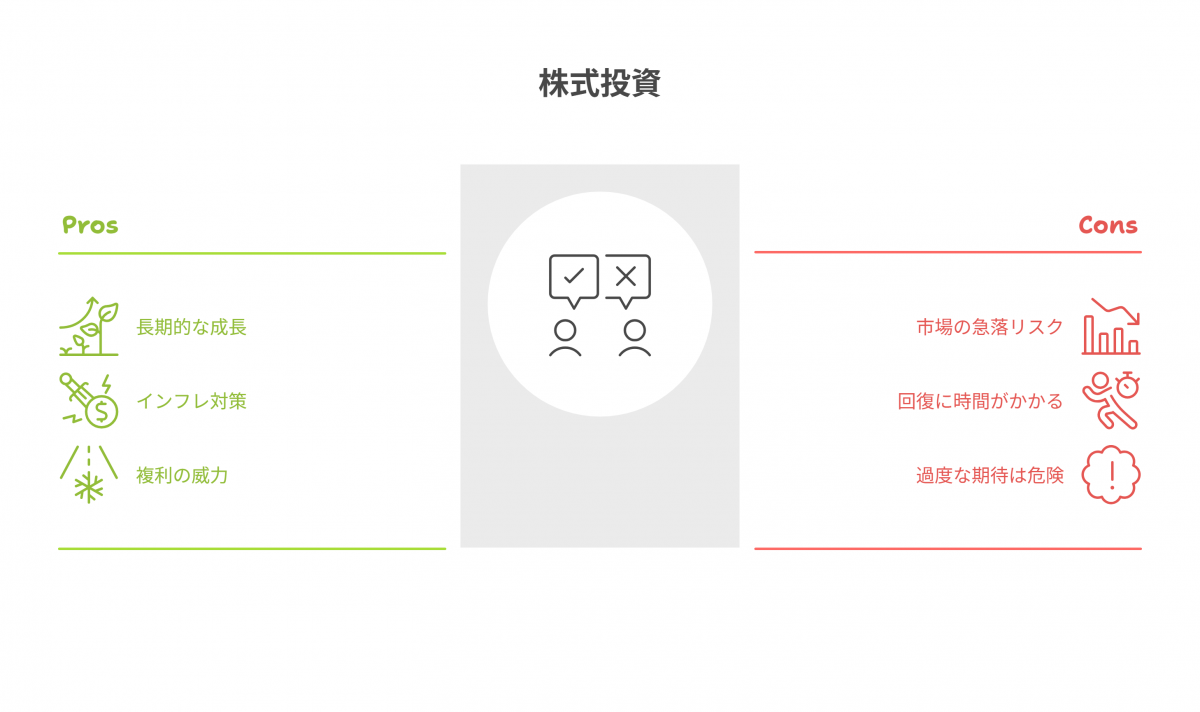

株式投資は確かに魅力的な投資手段です。長期的な成長期待、インフレ対策効果、複利の威力など、多くのメリットがあることは事実です。しかし同時に、市場の急落リスクや回復に要する時間の長さなど、見過ごすことのできないデメリットも存在します。

大切なのは、過度な期待も不安も持たないということでしょう。「株式投資をしていれば絶対に安心」という考えは危険ですが、「株式投資は危険だから絶対にやらない」という考えも、現在のインフレ環境を考えると適切ではないかもしれません。

6-2 FPとして伝えるべきメッセージ

私たちFPがお客様にお伝えすべきは、バランスの取れた視点です。

投資商品を販売する際、どうしてもメリットばかりを強調してしまいがちですが、リスクについてもしっかりと説明することが、長期的な信頼関係構築につながります。

「今回ご提案する投資には、こんなリスクもあります。過去にはこのような事例もありました。それでも、長期的には資産形成に有効だと考えています」このような説明ができるFPこそが、お客様から信頼されるのではないでしょうか。

また、お客様の年齢やライフステージ、リスク許容度に応じて、適切なアドバイスを行うことも重要です。画一的な提案ではなく、一人ひとりの状況に合わせたオーダーメイドの提案を心掛けたいものですね。

6-3 実践的な提案内容

最後に、お客様への具体的な提案内容をまとめておきましょう。

分散投資の具体的な始め方

- NISAの成長投資枠で株式投資信託

- つみたて投資枠で全世界株式インデックスファンド

- 投資信託以外に個人年金保険や終身保険でバランス調整

- 余裕があればREITや債券投資信託も検討

定期的な見直しとメンテナンス

- 年1回のポートフォリオ見直し

- ライフイベント前の配分調整(進学・退職の5年前から)

- リバランスの実施(年1回または配分が10%以上ずれた時)

- 投資方針の再確認(リスク許容度の変化に応じて)

投資は「始めたら終わり」ではありません。継続的なメンテナンスが必要だということも、お客様にはしっかりとお伝えしておきましょう。

FP Wanted! の専門家紹介サービスを活用しよう

FPWanted!の専門家(FP)紹介サービスでは、FP会社の転職支援やFP向け研修を行っておりFPとの幅広いネットワークを持つ弊社だからこそ全国のFP会社とネットワークがあり、その中で「経験が5年以上」「高評価」「前年度年収800万円以上」という条件で、実力のある、住宅購入相談に強いFPを紹介することが可能です。初回相談は無料、住宅購入相談時のライフプラン作成は一律15,000円です。

▼FP Wanted! 専門家紹介サービスのメリット

- 専門性が高く、実力のあるFPだけを紹介してもらえる

- 初回相談は無料なので、自分に合うFPかどうか判断できる

- 自分に合わないと感じれば別のFPの紹介も可能

- その後のライフプラン作成料も相場より安い

FP Wanted! のFP紹介サービスでは初回相談で無料で話を聞いてみてから、このFPに相談するのか、もしくは別のFPに再度依頼するのかなど、フレキシブルに対応できる点がメリットです。無料FP相談はメリットもありますが「タダより高くつくものはない」と言われることもあります。 資産形成や保険加入、不動産購入は人生にとって大きな決断です。中立的な第三者にお金を払って有料で相談することには大きなメリットもあります。

FPを紹介するサービスは世の中にたくさんありますが、本当に実力があるFPだけを厳選して紹介するサービスは他にはないものであると自負しております。

(※年収基準に関しては、年収が高いFPほどお客様のニーズの把握や問題解決、プレゼンが分かりやすい、また退職可能性が低いのでお客様の継続フォローも可能という観点で設けております。)

このコラムもおすすめです

-

ファイナンシャルプランナーへの転職相談ならファイナンシャルプランナーWanted!がオススメの理由5選

コラムを読む -

【プルデンシャル生命】26年2月10日不祥事に関する謝罪会見と質疑応答の記録

コラムを読む -

株式&不動産投資家が考える、生命保険の魅力

コラムを読む -

1社専属の生命保険会社と保険代理店の保険営業の違いとは?仕事内容や報酬体系、キャリアプランなどで比較してご紹介

コラムを読む -

【法人節税】役員報酬の削減+宿泊や移動日当支給で会社経営のキャッシュフロー改善!証拠を残す便利なツール(LogTrack)もご紹介

コラムを読む -

ライフプランナーはしつこい、うざい?営業の断り方や相談のメリット・デメリットを解説

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!