【2026年改正保険業法】「ハ」方式廃止と「ロ」方式一本化。比較推奨や意向把握の何が変わる?保険代理店は何の対応をすれば良いか、何を変えれば良いのかについて解説

公開日2025年12月23日

更新日2026年04月01日

シェアする

このコラムは分で読めます

このコラムの内容

はじめに ー 保険募集の現場で今、何が起きているのか

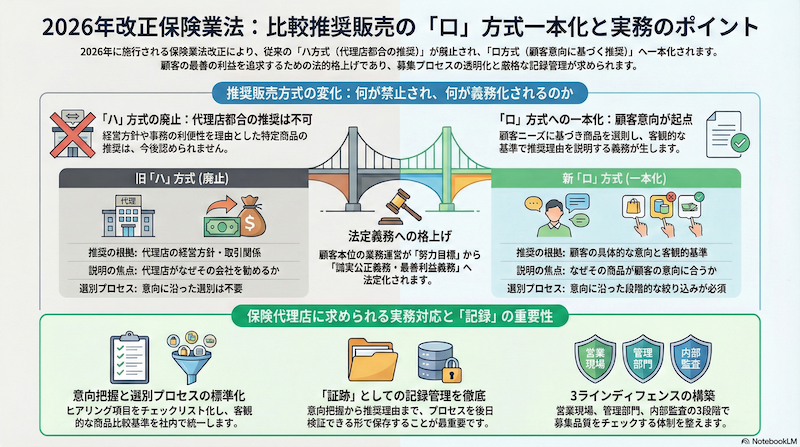

保険代理店の現場で働く皆さんは、最近「ハ方式廃止」という言葉を耳にする機会が増えたのではないでしょうか。2026年に施行予定の保険業法改正により、これまで認められていた「ハ」方式による比較推奨販売が廃止され、「ロ」方式に一本化されることが決まりました。

「また法改正か」「実務が煩雑になるのでは」と感じている方もいらっしゃるかもしれません。確かに、日々の業務で忙しい中、新しいルールへの対応を求められるのは負担に感じられることでしょう。

しかし、この改正の背景には、金融庁が抱く強い危機感があります。「顧客本位の業務運営」という言葉が何度も繰り返されていますが、これは単なるスローガンではありません。実際に、保険業界で相次いだ不適切事案を受けて、「本当にお客様のための保険募集が行われているのか」という根本的な問いかけが突きつけられているのです。

本記事では、「ハ」方式と「ロ」方式の違いを改めて整理したうえで、今回の改正で実務にどのような変化が生じるのか、そして保険代理店としてどう対応していけば良いのかを、できるだけ具体的にお伝えしていきます。最後には、この改正をどう捉えるべきかについて、筆者の見解も述べさせていただきます。

◼️参考リンク

【2026年改正保険業法】保険代理店で何が変わる?「ハ方式」廃止で「ロ方式」一本化、体制整備や販売手数料などのポイントを解説

【保険営業】意向把握や比較推奨をカンタンに行うAI・DXツールの具体的活用方法を紹介。保険業法改正への対応もこれで解決!

「ハ」方式と「ロ」方式 ー その違いと2014年改正からの経緯

比較推奨販売の2つの方式とは

まず、基本に立ち返って、「ハ」方式と「ロ」方式の違いを確認しておきましょう。これらは、複数の保険会社の商品を取り扱う乗合代理店が、お客様に特定の商品を推奨する際の方法として、2016年の保険業法改正で導入された制度です。

| 比較推奨販売の2方式 | ポイント | |

|---|---|---|

| 1 | 「ロ」方式 | 顧客の意向に沿って商品を選別し、特定の保険契約を提案する |

| 2 | 「ハ」方式 | 「当該提案の理由」のみを説明すれば良い(ex.自社の推奨商品) |

「ロ」方式は、乗合代理店が、2つ以上の比較可能な同種の保険契約の中から、顧客の意向に沿って商品を選別し、特定の保険契約を提案する方式です。この方式では、以下の2点を説明する義務があります。

- 「顧客の意向に沿った比較可能な同種の保険契約の概要」

- 「当該提案の理由」

一方、「ハ」方式は、2つ以上の比較可能な同種の保険契約の中から、顧客の意向に沿った選別をすることなく、特定の保険契約を提案する方式です。この方式では、「当該提案の理由」のみを説明すれば良いとされていました。

実務では、この「ハ」方式が非常に便利に使われてきました。たとえば、お客様から「お任せします」「代理店さんのおススメでいいですよ」と言われた場合、代理店側の判断で特定の商品を推奨し、その理由(「当社との長年の取引関係」「保険会社の事務手続の良さ」「保険金対応の迅速さ」など)を説明すれば良かったのです。

また、満期更改の際に「今までと同じでいいよ」と言われたケースでも、ハ方式であれば、それほど詳細な意向確認をしなくても対応できました。このため、多くの代理店で日常的に活用されていた方式だったと言えるでしょう。

2014年保険業法改正の背景

そもそも、なぜこのような制度が導入されたのでしょうか。2014年(施行は2016年)の保険業法改正の背景を振り返ってみましょう。

当時、金融審議会では「保険契約者の多様なニーズに応えるための保険商品やサービスの提供」や「必要な情報が簡潔で分かりやすく提供されるための保険募集・販売の在り方」が議論されていました。保険商品が複雑化・多様化する中で、お客様が本当に自分に合った商品を選べているのか、という問題意識があったのです。

その結果、導入されたのが「意向把握義務」と「比較推奨販売制度」でした。意向把握義務とは、保険募集の際に、お客様がどのような保険契約の締結を希望しているのか、その意向を把握し、それに沿った商品を提案する義務のことです。

そして、比較推奨販売制度では、複数の保険会社を取り扱う乗合代理店が特定の商品を推奨する場合、その理由を明確にすることが求められるようになりました。ここで、顧客の意向に基づいて選別する「ロ」方式と、代理店側の判断で推奨する「ハ」方式という2つの選択肢が用意されたのです。

同時に、この2014年改正では、代理店の規模や業務の特性に応じた体制整備義務も新設されました。経営管理体制、保険募集管理体制、顧客情報管理体制などを整備することが、代理店の義務として明確化されたのです。

つまり、8年前の改正の時点で、すでに「顧客本位」と「体制整備」という2つの軸が示されていたことになります。では、なぜ今、さらなる改正が必要になったのでしょうか。

なぜ今、「ハ」方式は廃止されるのか ー 改正の本質を読み解く

| 「ハ」方式廃止と改正の本質 | ポイント | |

|---|---|---|

| 1 | 「ハ」方式の構造的な欠陥 | 顧客の意向より「代理店側の都合」が優先されやすい |

| 2 | 検証の困難さ | 提案理由が形式的で、本当の意向反映か確認できない |

| 3 | 推奨方針の実態 | 「経営方針」という名目で特定の商品に誘導していた |

| 4 | 不適切な便宜供与 | 高い手数料や保険会社からの支援が優先された疑い |

「ハ」方式の何が問題だったのか

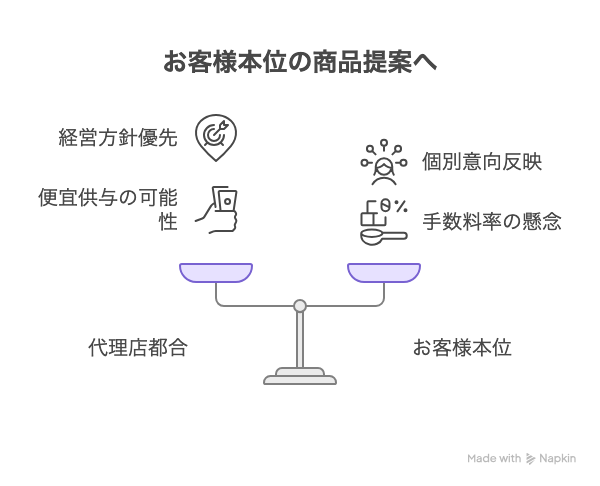

「ハ」方式が廃止される最大の理由は、この方式では、本当にお客様の意向を反映した商品提案が行われているのか検証できないという点にあります。

「ハ」方式では、「提案理由」さえ説明すれば良いとされていました。しかし、その「提案理由」の中身が問題だったのです。多くの代理店では、社内規程で「推奨方針」を定め、「当社との長年の取引関係」「保険会社の事務手続」「保険会社の保険金・給付金対応」などを総合的に勘案した「当社の経営方針」により、特定の保険会社の商品を推奨する、という形を取っていました。

一見すると、これは合理的な理由のように見えます。しかし、よく考えてみてください。この理由は、代理店側の都合を述べているだけで、お客様個々の意向を反映したものではありません。お客様Aさんと、お客様Bさんでは、求める保障内容も、保険料の予算も、重視するポイントも違うはずです。それなのに、同じ「当社の経営方針」という理由で、同じ保険会社の商品が推奨されていたとしたら、それは本当にお客様本位と言えるでしょうか。

さらに深刻なのは、この「当社の経営方針」の裏に、保険会社からの便宜供与や、代理店手数料の高さが隠れていた可能性があることです。実際、2024年から2025年にかけて、大規模代理店に対する行政処分が相次ぎました。

たとえば、FPパートナーに対する行政処分では、「保険会社からの便宜供与の実績を重視した保険募集管理態勢を構築しており」「顧客の適切な商品選択の機会が阻害されている蓋然性が高い」と指摘されています。つまり、お客様の意向よりも、保険会社からの支援や入庫紹介、手数料率などを優先して商品を選んでいたのではないか、という疑念が持たれたのです。

こうした実態を踏まえると、「ハ」方式という制度そのものが、代理店都合での商品推奨を許容する抜け穴になっていたと金融庁は判断したのでしょう。お客様の意向を十分に把握せず、代理店側の都合で特定の商品に誘導する余地を残してしまっていた。それが「ハ」方式の構造的な問題だったのです。

金融サービス提供法改正との関連

今回の保険業法改正は、単独で行われているわけではありません。2024年11月に施行された「金融サービスの提供及び利用環境の整備等に関する法律」(金融サービス提供法)の改正と、完全に連動しています。

この改正で、金融サービス提供法第2条に、新たに次のような規定が設けられました。

「金融サービスの提供等に係る業務を行う者は、顧客等の最善の利益を勘案しつつ、顧客等に対して誠実かつ公正に、その業務を遂行しなければならない。」

これは、従来、金融庁が2017年に策定・公表していた「顧客本位の業務運営に関する原則」を、法律上の義務として格上げしたものです。背景には、「顧客利益より販売促進を優先した金融商品の組成・管理が行われているのではないか」という課題が、引き続き指摘されていたことがあります。

金融庁は、金融事業者による顧客本位の業務運営の取組みを促してきましたが、実際には顧客本位の取組方針等を公表していない事業者も多く、取組みは「道半ば」の状況にあるとされていました。そこで、一歩踏み込んで、「顧客等の最善の利益」を勘案する義務を法定化したのです。

この「誠実公正義務・顧客等の最善利益」という考え方は、保険業界にも当然適用されます。保険業法の改正、特に「ハ」方式の廃止は、まさにこの金融サービス提供法の理念を具体化したものと言えるでしょう。

つまり、今回の改正の本質は、「お客様の最善の利益」を本気で実現するための仕組みづくりなのです。形式的な手続きの問題ではなく、保険募集の在り方そのものが問われていると理解する必要があります。

「ロ」方式一本化で何が変わるのか ー 実務への影響を具体的に

これからの比較推奨販売に求められること

それでは、「ロ」方式一本化によって、実務にはどのような変化が生じるのでしょうか。ここからは、できるだけ具体的に見ていきましょう。

◼️顧客の意向に基づく商品選別プロセスの確立

「ロ」方式の最大の特徴は、顧客の意向に沿って商品を選別するという点にあります。これは当たり前のことのように聞こえますが、実務ではこれまで「何となく」で済まされていた部分が多かったのではないでしょうか。

これからは、意向把握を具体化し、明確にすることが必須となります。たとえば、医療保険を検討されているお客様に対して、次のような点を確認していく必要があるでしょう。

- 病気やケガの際の経済的な備えとして、何を最も重視されますか?(入院時の保障、通院時の保障、手術時の保障、がんなど特定疾病への備え、など)

- 保障内容と保険料のバランスについて、どちらを重視されますか?

- 給付金の受取方法として、日額タイプと一時金タイプ、どちらがお客様のニーズに合っていますか?

- 保険期間は終身が良いですか、定期が良いですか?

こうした質問を通じて、お客様の具体的な意向を把握していきます。そして、その意向に基づいて、取扱商品の中から候補となる商品を絞り込んでいくのです。

重要なのは、この選別プロセスが複数回にわたる場合があるという点です。最初の意向把握で「医療保険に加入したい」という大まかな意向が明らかになり、その後の対話を通じて「入院時の給付金は一時金がいい」「がん以外の病気にも備えたい」といった具体的な意向が追加的に明らかになることもあるでしょう。

金融庁のパブリックコメント回答では、「『顧客の意向に沿った比較可能な同種の保険契約の概要』の情報提供は、保険募集人が、二以上の比較可能な同種の保険契約の中から顧客の意向に沿った保険契約を選別する過程において(当該選別は複数回になされることも想定されます)、各選別が終了した場面において、当該選別によっては最終的に除外されなかった範囲の複数の保険契約についてすることが想定されます」と明記されています。

つまり、意向把握と商品選別は、一度で終わるものではなく、対話を重ねながら段階的に進めていくプロセスだということです。そして、その各段階での意向と選別理由を、しっかりと記録に残していくことが求められるのです。

では、お客様から「お任せします」「代理店さんのおススメでいいですよ」と言われた場合は、どうすれば良いのでしょうか。

これまでは「ハ」方式で対応できましたが、今後は「ロ」方式で対応する必要があります。しかし、考えてみてください。本当に「何も意向がない」ということはあり得るでしょうか。

金融庁の監督指針でも示されているように、このような場合は、顧客が重視しそうな項目を例示することが求められます。たとえば、「保険料を抑えたいとお考えですか、それとも保障内容を充実させたいとお考えですか」「商品の分かりやすさと、保険会社の安心感では、どちらを重視されますか」といった質問を投げかけてみるのです。

また、自動車保険の満期更改で「今までと同じでいい」と言われた場合でも、商品改定があれば、その内容をお伝えし、意向を確認する必要があります。情報提供すべき重要事項等に変更がある場合は、きちんと意向把握を行うことが求められるのです。

リスク管理の観点からも、お客様の意向をしっかり確認することは重要です。「お任せ」で契約した保険が、実はお客様のニーズと合っていなかったとしたら、いざという時に十分な保障が得られず、トラブルになる可能性もあります。意向確認のプロセスをしっかり踏むことは、お客様を守ることにもつながるのです。

「比較可能な同種の保険契約の概要」の提示義務

「ロ」方式では、「顧客の意向に沿った比較可能な同種の保険契約の概要」を明示することが義務付けられています。これは具体的にどういうことでしょうか。

まず、「概要」とは、お客様が保険商品を絞り込むための契機となる情報のことです。金融庁のパブリックコメント回答では、「基本的には、保険商品のパンフレットの商品概要に記載している内容を提示することが想定されます」とされています。

つまり、商品案内パンフレットにおける商品概要のページなど、商品内容の全体像が理解できる程度の資料を用いて説明すれば良いということです。すべての商品について詳細な説明をする必要はありませんが、絞り込み後の商品については、その概要を明示し、お客様の求めに応じて商品内容を説明できる準備をしておく必要があります。

たとえば、医療保険を検討されているお客様に対して、最初は取扱いのある医療保険全般を対象としますが、「入院時の給付金は一時金がいい」という意向が明らかになれば、一時金タイプの医療保険に絞り込みます。さらに「がん以外の病気にも備えたい」という意向が加われば、がん保険ではなく、幅広い疾病をカバーする医療保険に絞り込まれます。

この段階で、絞り込まれた医療保険A、B、Cについて、それぞれの商品概要を明示するのです。保険料、入院給付金の内容、手術給付金の内容、保険期間、付帯サービスなど、お客様が比較検討できる情報を提供します。

そして重要なのは、この各選別段階での顧客意向と、提示した商品概要を記録に残すことです。後で検証できるように、どのような意向に基づいて、どの商品を提示したのかを明確にしておく必要があります。

パブリックコメントでは、「比較推奨販売の実施状況の適切性を確認・検証し、必要に応じて、改善することが重要であることから、その適切性の確認・検証に資する記録や証跡等の保存が必要」と明言されています。

推奨理由の説明の高度化

「ロ」方式では、「当該提案の理由」の説明も求められます。しかし、この「提案理由」は、「ハ」方式の時とは質的に異なるものになります。

これまでの「ハ」方式では、「当社の経営方針」「保険会社との長年の取引関係」といった、代理店側の都合を理由としても許容されていました。しかし、「ロ」方式では、お客様の意向に基づいた推奨理由が求められるのです。

金融庁の監督指針では、「顧客に対し、特定の商品を提示・推奨する際には、当該提示・推奨理由を分かりやすく説明することとしているか。特に、自らの取扱商品のうち顧客の意向に合致している商品の中から、二以上の所属保険会社等を有する保険募集人の判断により、さらに絞込みを行った上で、商品を提示・推奨する場合には、商品特性や保険料水準などの客観的な基準や理由等について、説明を行っているか」と明記されています。

つまり、お客様の意向に合致している商品が複数ある中から、さらに特定の商品を推奨する場合には、商品特性や保険料水準などの客観的な基準が必要だということです。

たとえば、「お客様は入院時の一時金を重視されており、この医療保険Aは一時金が50万円と、他の商品と比べて手厚い保障内容になっています」「お客様は保険料を抑えたいとおっしゃっていましたので、この医療保険Bは月額保険料が他社商品より1,000円ほど安く、お客様のご意向に沿っていると考えられます」といった説明です。

重要なのは、お客様の意向とのマッチングを明確に示すことです。単に「この商品が良い」と言うのではなく、「お客様のこういう意向に対して、この商品のこういう点が合っている」という説明ができなければなりません。

そして、この推奨理由についても、しっかりと記録に残すことが求められます。なぜこの商品を推奨したのか、どのような客観的基準に基づいて判断したのか、それがお客様のどのような意向に対応しているのか。これらを後で検証できるように記録しておく必要があるのです。

監督指針の注意書きには、「形式的には商品の推奨理由を客観的に説明しているように装いながら、実質的には、例えば保険代理店の受け取る手数料水準の高い商品に誘導するために商品の絞込みや提示・推奨を行うことのないよう留意する」とあります。これは、表面的な対応だけでは不十分で、実質的にお客様本位の推奨になっているかが問われるということです。

保険代理店としてどう対応すべきか

| 保険代理店としての対応ポイント | 要点 | |

|---|---|---|

| 1 | 従業員教育の再構築 | 「ロ」方式に対応できる教育体制の整備が急務 |

| 2 | 意向把握スキルの底上げ | 高度なヒアリング力と商品・公的保険知識が必要 |

| 3 | 比較推奨プロセスの標準化 | 確認項目と商品選別基準を社内で統一 |

| 4 | コンプライアンス体制の強化 | 3ラインディフェンスを実質的に機能させる |

| 5 | 自己点検と業務品質評価への対応 | 自己点検とPDCAで業務品質を継続的に改善 |

| 6 | 記録管理体制の構築 | 募集プロセスを後から検証できる記録を残す |

従業員教育の再構築が急務

「ロ」方式への一本化に対応するためには、まず従業員教育を見直す必要があります。これまでのやり方では通用しなくなる部分が多いため、スキルの底上げと、新しいプロセスの定着が不可欠です。

意向把握スキルの底上げ

お客様の意向を的確に把握するためには、高度なヒアリング力が求められます。単に「どんな保険をお探しですか」と聞くだけでは不十分です。お客様自身も、自分が何を求めているのか明確に言語化できないことがあります。そこで、対話を通じて、お客様の潜在的なニーズを引き出していく必要があるのです。

たとえば、「どんな時に経済的な不安を感じますか」「ご家族の状況を考えると、どのようなリスクが心配ですか」「保険料のご予算はどれくらいをお考えですか」といった質問を投げかけながら、お客様の本当のニーズを探っていきます。

また、お客様が使う言葉と、保険の専門用語の間にギャップがあることにも注意が必要です。お客様が「入院したら困る」とおっしゃった時、それは入院日数分の日額給付金を求めているのか、まとまった一時金を求めているのか、それとも入院による収入減少への備えを求めているのか、さらに掘り下げて確認する必要があります。

このようなヒアリング力は、一朝一夕で身につくものではありません。ロールプレイングを通じた実践的な訓練や、優れた募集人の面談を見学する機会を設けるなど、組織的な教育プログラムを構築することが重要です。

同時に、商品知識の深化も欠かせません。「ロ」方式では、複数の商品を比較説明する能力が求められます。取扱いのある各保険会社の商品について、その特徴、強み、弱み、他社商品との違いを理解しておく必要があります。特に、保障内容、保険料水準、付帯サービス、保険金・給付金の支払実績などは、比較説明の際に重要なポイントとなるでしょう。

また、公的保険制度(健康保険、介護保険、労災保険など)に関する知識も重要です。お客様が本当に必要としている保障を提案するためには、公的保障でカバーされる部分と、民間保険で補う必要がある部分を正確に理解している必要があります。

そして、もう一つ重要なのが記録スキルです。意向把握の内容、提示した商品の概要、推奨理由などを、適切な粒度で面談履歴として残していく必要があります。詳し過ぎると業務効率が下がりますし、簡潔過ぎると後で検証できなくなります。どの程度の情報を、どのような形式で記録すべきか、社内で標準化しておくことが望ましいでしょう。

比較推奨プロセスの標準化

従業員のスキルに頼るだけでなく、プロセスそのものを標準化することも重要です。「この順番で確認する」「この項目は必ず聞く」といったプロセスを定めておくことで、募集人の経験やスキルのばらつきを減らし、一定水準の品質を保つことができます。

まず、社内で統一された意向把握項目を設定しましょう。たとえば、医療保険であれば、次のような項目が考えられます。

- 加入目的(病気・ケガへの備え、特定疾病への備え、など)

- 重視するポイント(保障内容、保険料、保険会社の信頼性、など)

- 給付金のタイプ(日額給付、一時金給付)

- 保険期間(終身、定期)

- 予算(月額保険料の上限)

こうした項目をチェックリスト化しておけば、漏れなく確認できますし、記録も残しやすくなります。

次に、商品選別の客観的基準を明確化することも大切です。どのような意向に対して、どの商品が適しているのか、一定の判断基準を社内で共有しておくのです。

たとえば、「保険料を最優先で抑えたい」という意向であれば、保険料水準の低い商品群を選別する。「手厚い保障が欲しい」という意向であれば、給付金額や保障範囲の広い商品群を選別する。こうした基準を明文化しておけば、募集人によって判断がばらつくことを防げます。

「当社では、●●保険会社の商品を推奨しています」という説明ではなく、「お客様は保険料を抑えたいとおっしゃっていましたので、比較した中では▲▲保険会社の商品が最も保険料が低くなっています」という説明にするのです。

コンプライアンス体制の強化

「ロ」方式への対応は、単に募集現場の問題ではありません。組織全体のコンプライアンス体制を強化する必要があります。

3ラインディフェンスの実質化

保険代理店に対する行政処分で繰り返し指摘されているのが、「3ラインディフェンス(3線管理態勢)が機能していない」という点です。3ラインディフェンスとは、リスク管理・内部統制の枠組みで、次の3つの防衛線を設けることを指します。

◼️第1線(営業現場)

適切な保険募集プロセスを実行する最前線です。ここでの取組みがすべての基礎となります。「ロ」方式による意向把握、商品選別、推奨理由の説明、そして記録の作成といった一連のプロセスを、日々の業務の中で確実に実行する必要があります。

◼️第2線(管理部門)

第1線の活動をモニタリングし、問題があれば是正を求める牽制機能です。コンプライアンス部門やリスク管理部門がこれに該当します。募集プロセスが適切に実行されているか、記録が適切に作成・保管されているか、不適切な募集が行われていないか、定期的にチェックする体制が必要です。

◼️第3線(内部監査)

第1線・第2線から独立した立場で、内部統制の有効性を検証する部門です。募集管理態勢そのものが適切に機能しているか、第2線のモニタリングが有効に機能しているか、客観的な視点で評価します。

行政処分を受けた代理店では、これらの3線が形骸化していました。営業部門が暴走し、管理部門の牽制が効かず、内部監査も十分に機能していなかったのです。

自己点検と業務品質評価への対応

今回の法改正と並行して、業界団体でも新たな取組みが始まっています。

損害保険協会では、「代理店業務品質に関する評価指針」を策定し、「代理店業務品質協議会」を設置しました。これは、保険代理店の業務品質を中立的な第三者が公正かつ適正に評価する仕組みです。

代理店は、業界共通の「自己点検チェックシート」を活用して自己点検を行い、PDCAサイクル(点検/改善策の策定・実施)を回していくことが求められます。そして、この自己点検の結果は、代理店手数料ポイント(業務品質)に連動する仕組みとなっています。

生命保険協会でも、「業務品質評価運営」という取組みがあります。「業務品質評価基準」に基づいて、乗合代理店が自己チェックを行い、基準を達成した代理店は「認定代理店」として公表されます。

こうした業界の動きは、「顧客本位の業務運営」を可視化し、優れた取組みを行う代理店が評価される仕組みを作ろうとするものです。自己点検は単なる形式的な作業ではなく、自社の業務品質を客観的に評価し、改善につなげる重要な機会と捉えるべきでしょう。

また、保険会社との「対話」も重要になります。従来のような一方的な指導ではなく、代理店と保険会社が対等な立場で、業務品質向上について議論し、協力していく関係が求められています。

記録管理体制の構築

「ロ」方式への対応で最も重要になるのが、記録管理です。どのような記録を、どの段階で、どのように残すかを明確にしておく必要があります。

まず、記録すべき内容としては、次のようなものが考えられます。

- 顧客の意向(当初意向、追加的に明らかになった意向、最終意向)

- 意向に基づく商品選別のプロセス(どのような意向に基づいて、どの商品を選別したか)

- 提示した商品の概要(各段階で提示した商品の情報)

- 推奨理由(特定商品を推奨する客観的な理由と、顧客意向とのマッチング)

- お客様への説明内容と、お客様の反応・質問

- 最終的に契約した商品と、その理由

これらの記録は、面談記録、提案書、契約申込書などに分散して残されることになるでしょう。重要なのは、後で検証する際に、一連のプロセスが追えるようになっていることです。

記録の保存期間についても、社内でルールを定めておく必要があります。保険業法では、特定の書類について保存期間が定められていますが、それ以外の記録についても、金融庁監査や保険会社監査、あるいはお客様からの苦情対応に備えて、一定期間保存しておくことが望ましいでしょう。

また、記録管理の担当者を明確にし、責任体制を整えることも重要です。誰が、いつ、どのように記録を確認し、不備があれば是正を求めるのか。こうした体制を整備しておくことで、記録の漏れや不備を防ぐことができます。

金融庁の監査や保険会社の監査に対応する際も、この記録が重要な証拠となります。適切なプロセスで募集が行われたことを証明できるのは、記録だけなのです。

過度に恐れる必要はない ー 本質を押さえれば対応可能

ここまで読んで、「大変そうだ」「うちの代理店で対応できるのだろうか」と不安に感じた方もいらっしゃるかもしれません。しかし、過度に恐れる必要はありません。本質を押さえれば、十分に対応可能なのです。

◼️最重要ポイント:「ロ」方式による募集の記録

最も重要なポイントは、「ロ」方式による募集が行われたことの記録をしっかり残すことです。

- お客様の意向を確認したプロセスが記録されていること

- その意向に基づいて商品を選別した理由が記録されていること

- 推奨した商品と、お客様の意向とのマッチングが説明できること

これさえクリアしていれば、金融庁の監査があっても何も問題はありません。逆に言えば、どんなに立派な社内規程を作っても、記録が残っていなければ、適切なプロセスで募集が行われたことを証明できないのです。

記録を残すことは、決して難しいことではありません。日々の面談の中で、お客様とどんな会話をしたか、どんなニーズが明らかになったか、それを簡潔にメモしておくだけでも大きな違いがあります。

もちろん、記録の質や粒度については工夫が必要ですが、まずは「記録を残す習慣」を定着させることが第一歩です。

業界全体が同じ課題に直面している

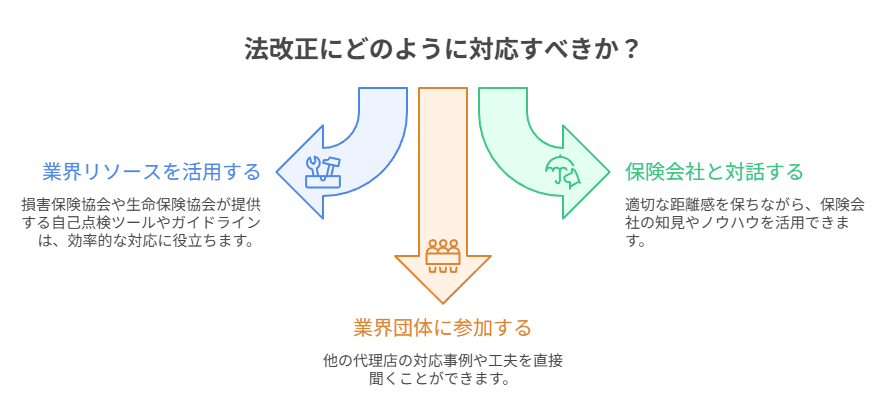

忘れてはいけないのは、この法改正への対応は、あなたの代理店だけが直面している課題ではないということです。業界全体が同じ課題に直面しており、みんなで乗り越えていく必要があるのです。

そのため、他社の対応事例や業界ガイドラインを積極的に活用しましょう。損害保険協会や生命保険協会が提供している自己点検ツールやガイドラインは、非常に参考になります。これらは、業界の英知を結集して作られたものですから、一から自社で考えるよりも、はるかに効率的です。

保険会社との対話も重要です。ただし、注意が必要なのは、保険会社による過度な支援は「便宜供与」とみなされる可能性があるという点です。今回の法改正では、保険会社から代理店への出向者の引き揚げや、過度な便宜供与の禁止が明確化されています。

とはいえ、保険会社と代理店が、業務品質向上について対話し、情報交換することまで禁止されているわけではありません。適切な距離感を保ちながら、保険会社の知見やノウハウを活用することは可能です。

また、業界団体が主催する研修会やセミナーに参加することも有効です。他の代理店がどのように対応しているか、どんな工夫をしているか、直接聞くことができる貴重な機会です。

孤立して悩むのではなく、業界全体の動きを注視しながら、活用できる資源は積極的に活用していきましょう。

まとめ ー 顧客本位の実践が代理店の未来を拓く

ここまで、「ハ」方式廃止の背景から、「ロ」方式への対応方法まで、できるだけ具体的にお伝えしてきました。最後に、この法改正をどう捉えるべきか、筆者の見解を述べさせていただきます。

今回の保険業法改正の本質は、お客様の最善の利益を真剣に考えることへの回帰だと考えています。「顧客本位」という言葉は、これまでも何度も使われてきましたが、今回の改正で、それが単なるスローガンではなく、法的な義務として明確化されました。

確かに、実務的には対応すべきことが増え、負担に感じる部分もあるでしょう。しかし、立ち止まって考えてみてください。お客様の意向をしっかり把握し、それに合った商品を提案し、その理由を明確に説明する。これは、本来、保険募集の仕事として当たり前のことではないでしょうか。

記録をしっかり残し、プロセスを大切にすることで、お客様との信頼関係も深まります。いざという時に「あの時、こういう意向を伺って、この商品を提案しました」と説明できることは、お客様にとっても安心につながるはずです。そして、適切なプロセスを踏んでいれば、金融庁の監査があっても恐れることは何もありません。

そして、筆者が重要なことのは、顧客本位の実践は、結局のところ、代理店の持続可能性につながるということです。

短期的な手数料収入を追いかけるのではなく、お客様との長期的な信頼関係を築くこと。お客様にとって本当に必要な保障を提案し、いざという時にしっかりサポートすること。こうした取組みの積み重ねが、お客様からの信頼を生み、紹介につながり、代理店の持続的な成長を支えるのです。

コンプライアンスを強化することは、コストではなく投資です。適切なプロセスで募集を行い、記録を残し、管理体制を整えている代理店は、他の代理店との差別化要因になります。お客様からも、保険会社からも、そして金融庁からも信頼される存在になれるのです。

この転換点を、ネガティブに捉えるのではなく、前向きに捉えてみませんか。「ハ」方式が廃止されることで、確かに一時的には業務負担が増えるかもしれません。しかし、それは同時に、本当の意味で「お客様のための保険募集」を実現するチャンスでもあるのです。

お客様一人ひとりの意向に真摯に向き合い、最適な提案を行い、その根拠を明確に説明する。そして、その記録を残すことで、お客様との信頼関係を証明する。こうした丁寧な仕事の積み重ねが、結果として代理店の価値を高め、長期的な成長につながっていくはずです。

2026年の法改正施行まで、あと数ヶ月年余りです。時間は十分にあります。焦る必要はありませんが、今から準備を始めることで、余裕を持って対応できるでしょう。

このコラムもおすすめです

-

【FP Wanted! 特別特典/毎回最大1.3万円割引】「みんなの保険アドバイザー」にリーズ集客の秘訣、品質向上の取り組みをインタビュー

コラムを読む -

FP・生命保険営業で成功する人とうまくいかない人との違いは何?5つの軸で"見極めのポイント"を解説

コラムを読む -

法人保険の税理士開拓で成果を出す人の共通点|関係構築から案件獲得まで、保険営業マン・FPが押さえるべき実践ポイントを徹底解説

コラムを読む -

株式&不動産投資家が考える、生命保険の魅力

コラムを読む -

【法人節税】役員報酬の削減+宿泊や移動日当支給で会社経営のキャッシュフロー改善!証拠を残す便利なツール(LogTrack)もご紹介

コラムを読む -

【保険営業】意向把握や比較推奨をカンタンに行うAI・DXツールの具体的活用方法を紹介。保険業法改正への対応もこれで解決!

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!