【2026年改正保険業法】保険代理店で何が変わる?「ハ方式」廃止で「ロ方式」一本化、体制整備や販売手数料などのポイントを解説

公開日2025年12月17日

更新日2026年02月16日

シェアする

このコラムは分で読めます

このコラムの内容

2026年保険業法改正で保険代理店はどう変わるのか

2026年6月1日に施行が予定されている改正保険業法。特に大規模な保険代理店にとって、この法改正は経営の根幹に関わる大きな転換点になると言われています。

「また法律が変わるのか」と感じている方もいらっしゃるかもしれません。しかし今回の改正は、保険代理店ビジネスの考え方を問い直すような内容になっているのです。

この記事で分かること

この記事では、2026年の保険業法改正について、以下の点を詳しく解説していきます。

まず、なぜ今回の法改正が必要になったのか、その背景をお伝えします。実は近年、保険業界を揺るがす不祥事が相次いで発覚しており、それが今回の改正の大きな引き金となっているのです。

次に、改正の具体的な内容をご紹介します。「特定大規模乗合保険代理店」への新たな義務、過度な便宜供与の禁止、そして比較推奨販売の「ハ方式」廃止など、実務に直結する重要な変更点を分かりやすく説明します。

そして、これらの改正が保険代理店の未来にどのような影響を与えるのか、コンプライアンスコストや収益構造の変化という観点から考察します。

最後に、約20名規模という小規模ではありますが、保険代理店を経営していた筆者自身の経験も交えながら、今回の法改正をどう捉え、どう対応していくべきなのか、率直な見解をお伝えしたいと思います。

◼️参考リンク

【2026年改正保険業法】「ハ」方式と「ロ」方式一本化。比較推奨や意向把握の何が変わる?保険代理店は何を変えれば良いのかについて解説

【保険営業】意向把握や比較推奨をカンタンに行うAI・DXツールの具体的活用方法を紹介。保険業法改正への対応もこれで解決!

【2026年版】転職で評判の良い保険代理店一覧、保険代理店の選び方もご紹介

保険業法改正の背景 ー なぜ今、法改正が必要なのか

過去の保険業法改正を振り返る

今回の法改正を理解するために、まず2014年の保険業法改正について振り返ってみましょう。

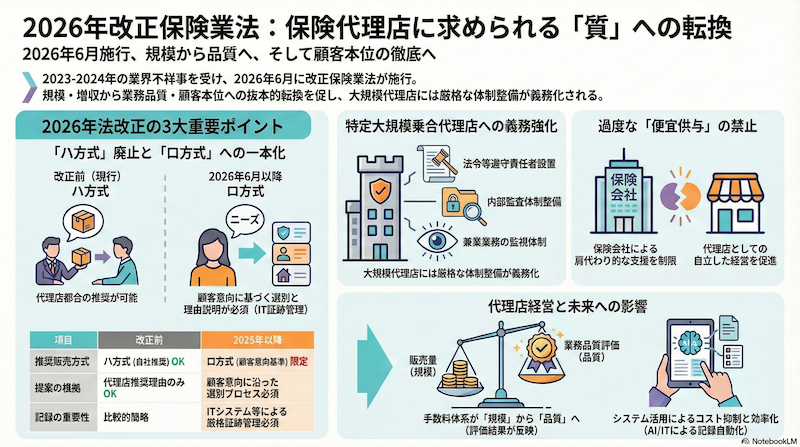

2014年5月に成立し、2016年5月に施行された改正保険業法では、大きく3つの柱が導入されました。

一つ目は「意向把握義務」です。これは保険募集の際に、お客様がどのような保険を求めているのか、その意向をしっかりと把握し、確認することを義務付けたものです。保険は複雑な金融商品ですから、お客様のニーズを正確に理解することが何より重要だという考え方ですね。

二つ目は「比較推奨販売」の制度化です。複数の保険会社を取り扱う乗合代理店では、どのように商品を比較し、推奨するのかというルールが明確化されました。ここで「ロ方式」と「ハ方式」という2つの方式が定められたのですが、今回の改正では「ハ方式」が廃止されることになります。これについては後ほど詳しくご説明しますね。

三つ目は「代理店の体制整備義務」です。保険代理店の規模や業務の特性に応じて、適切な経営管理体制、保険募集管理体制、顧客情報管理体制を整備することが求められるようになりました。

| 2014年保険業法改正のポイント | 内容 | |

|---|---|---|

| 1 | 意向把握義務 | お客様の保険ニーズを正確に把握・確認する義務 |

| 2 | 比較推奨販売の制度化 | 商品比較と推奨ルールを明確化(ロ方式・ハ方式) |

| 3 | 代理店の体制整備義務 | 経営管理・募集管理・顧客情報管理体制の整備 |

2014年の改正は、お客様保護を強化し、保険代理店の質を高めることを目指したものでした。しかし、それから約10年が経過した今、この改正だけでは不十分だったことが明らかになってきたのです。

相次ぐ不祥事が改正の引き金に

では、なぜ再び法改正が必要になったのでしょうか。それは2023年から2024年にかけて、保険業界を震撼させる大きな不祥事が相次いで発覚したからです。

最も衝撃的だったのは、ビッグモーター社による保険金不正請求事案でしょう。自動車販売・整備を行う同社は大手損害保険代理店でもありましたが、修理車両の車体に新たに損傷を作出して修理範囲を拡大したり、不要な部品交換を行ったりすることで、保険金を水増し請求していたことが発覚しました。しかも、これは一部の店舗だけでなく、広範囲の修理工場で組織的に、反復・継続して行われていたのです。

金融庁の立入検査では、会社法で求められている取締役会すら開催されておらず、監査役による監査も実施されていないという、経営管理態勢の重大な欠陥が明らかになりました。まさに「保険事業は本業ではない」という意識が根底にあり、適正な保険募集を確保するための体制整備義務が完全に放棄されていたんです。

さらに、2022年12月には保険料調整行為(カルテル)も発覚しました。東急グループ向けの企業保険契約の入札において、大手損害保険会社4社の担当者が応札前に価格調整を行っていたのです。金融庁の調査により、少なくとも1社の保険会社において不適切行為等があるとされた保険契約者は576先にも及びました。

これらの不祥事を受けて、トヨタモビリティ東京、グッドスピード、ネクステージ、FPパートナーといった大規模代理店に対しても行政処分が下されました。いずれの処分でも共通して指摘されたのは、保険業法等に関する知見を持たず、十分な人的リソースも配置していなかったということです。

金融庁はこうした事態を重く見て、有識者会議や金融審議会ワーキンググループでの議論を経て、より実効性のある規制の必要性を認識しました。そして2025年5月30日、改正保険業法が国会で成立したのです。

2026年保険業法改正の具体的内容

それでは、今回の法改正で具体的に何が変わるのか、詳しく見ていきましょう。

特定大規模乗合代理店への新たな義務

◼️「特定大規模乗合代理店」とは

今回の改正で新たに定義されたのが「特定大規模乗合代理店」という概念です。これは、保険会社から受け取る手数料等の額が一定の基準以上である大規模な乗合代理店を指します。

具体的な基準はまだ最終的に確定していませんが、年間手数料が20億円から30億円以上の代理店が対象になると想定されており、該当するのは全国で70社から100社程度とされています。生命保険代理店も損害保険代理店も、両方が対象となります。

「うちは該当しないから関係ない」と思われる方もいらっしゃるかもしれません。しかし、この「特定大規模乗合代理店」に求められる体制整備の内容は、規模の大小に関わらず、すべての保険代理店が目指すべき方向性を示しているとも言えるでしょう。

◼️体制整備の強化内容

特定大規模乗合代理店には、以下のような体制整備が義務付けられます。

まず、「法令等遵守責任者」と「統括責任者」の設置です。法令等遵守責任者は、保険業法をはじめとする各種法令の遵守状況を管理・監督する役割を担います。統括責任者は、保険募集業務全体を統括し、適正な業務運営を確保する責任を負います。

現時点では、これらの責任者がプレイングマネージャー、つまり営業活動も兼務できるかどうかは明確になっていません。今後発表されるガイドラインで詳細が示されると思われますが、仮に専任の責任者が必要となれば、保険代理店にとっては新たな人件費負担が発生することになります。

次に、兼業業務の適切な監視体制の構築です。これは特にビッグモーター事案の教訓から設けられた規制だと考えられます。自動車修理工場、建設業、不動産管理事業、ロードアシスタント業など、保険金の支払いに関わる業務を兼業している場合、利益相反が生じる可能性があります。そうした兼業業務が保険金の支払いに不当な影響を及ぼさないよう、適切に監視する体制が求められるのです。

さらに、苦情処理・内部監査・内部通報体制の整備も義務化されます。お客様からの苦情を適切かつ迅速に処理する仕組み、定期的な内部監査による自己点検、そして不正を早期に発見するための内部通報制度。これらを実質的に機能させることが必要になります。

◼️代理店業務品質評価制度との連動

体制整備の実効性を高めるため、損害保険協会と生命保険協会では「代理店業務品質評価制度」が導入されます。

この制度では、保険代理店が「自己点検チェックシート」を使って自社の業務品質を評価します。チェック項目には、意向把握・確認の適切性、比較推奨販売の実施状況、保険料の取扱い、アフターフォロー、コンプライアンス態勢などが含まれます。

そして重要なのは、この業務品質評価が代理店手数料ポイントに反映されるという点です。従来は「規模・増収率」、つまりどれだけ多くの保険を販売したかが手数料に大きく影響していました。しかし今後は、「業務品質」が重視されるようになります。

適切な体制整備ができていない代理店、お客様本位の業務運営ができていない代理店は、手数料が減少する可能性があるのです。逆に言えば、しっかりとした体制を整え、質の高い募集活動を行う代理店は、適正に評価されるようになるということですね。

保険代理店等に対する過度な便宜供与の防止

◼️便宜供与とは何か

次に重要なのが、保険会社から保険代理店への「過度な便宜供与」の禁止です。

そもそも「便宜供与」とは何でしょうか。これは保険会社が代理店に対して行う様々な支援のことを指します。具体的には以下のようなものがあります。

代理店経営支援として、経営戦略の策定や経営指標の管理を保険会社の役職員が実質的に行うこと。募集人教育支援として、本来は代理店が担うべき募集人の教育を保険会社が代わりに行うこと。顧客拡大のための営業活動や商品説明を保険会社の社員が代行すること。

さらに、お客様からの照会応答を代理店に代わって保険会社が行うこと、リスク診断や保険料試算を保険会社が担うこと、契約計上や債権管理といった本来代理店が行うべき業務を保険会社が肩代わりすることなども含まれます。

これらの支援自体が直ちに問題というわけではありません。特に小規模な代理店にとっては、保険会社のサポートが不可欠な場合もあるでしょう。問題は、これらの便宜供与が「過度」になり、その見返りとして特定の保険会社の商品を優先的に販売するような暗黙の了解が生まれることです。

保険会社が保険代理店に役務や金銭の提供をすることは、全体的に難しくなる、と捉えた方が良いでしょう。

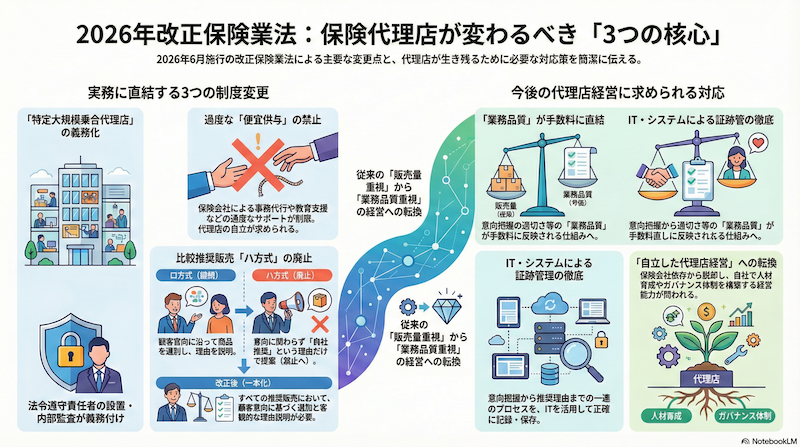

比較推奨販売「ハ方式」の廃止

◼️「ロ方式」「ハ方式」とは

| 比較推奨販売の方式 | ポイント | |

|---|---|---|

| 1 | ロ方式(継続) | 顧客意向に沿って商品を選別し、その理由を説明する |

| 2 | ハ方式(廃止) | 意向に関わらず「自社推奨」という理由だけで提案する |

| 3 | 2026年6月以降 | ハ方式が廃止され、全取引で顧客意向に基づく選別が必須に |

最後に、多くの保険代理店の実務に直接影響する「ハ方式」の廃止についてご説明します。

2014年の法改正で導入された比較推奨販売には、「ロ方式」と「ハ方式」という2つの方式がありました。

ロ方式とは、複数の比較可能な保険商品の中から、お客様の意向に沿った保険契約を選別し、特定の保険契約を提案する方式です。この場合、代理店は「お客様の意向に沿った比較可能な同種の保険契約の概要」と「提案の理由」を説明する必要がありました。

一方、ハ方式とは、お客様の意向に沿った選別をすることなく、「自社の推奨商品だから」等の理由で特定の保険契約を提案する方式です。この場合は「提案の理由」だけを説明すればよいとされていました。

ハ方式では、例えば「当社は長年の取引関係から●●保険会社の商品を推奨しています」といった理由で特定の商品を勧めることができたのです。お客様の意向を詳しく聞かなくても、「当社のおすすめはこれです」と言えば良かったわけですね。

しかし今回の改正で、このハ方式が廃止されることになりました。2026年6月の施行日以降は、すべての推奨販売がロ方式、つまりお客様の意向に基づいた選別が必要になる予定です。

◼️改正後に求められる対応

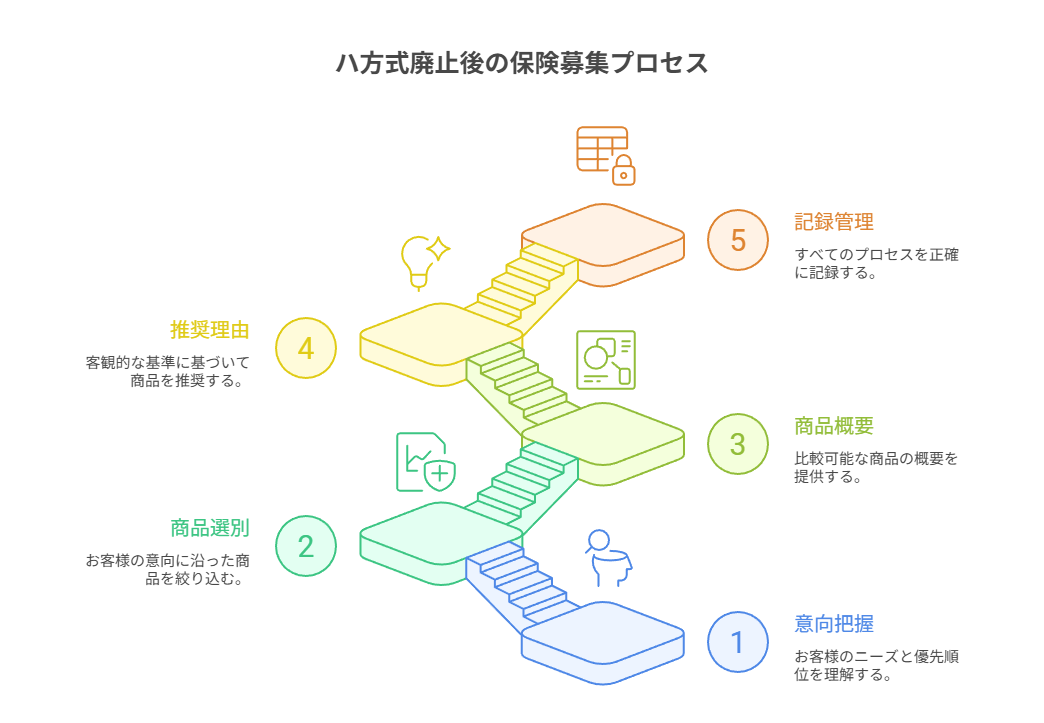

ハ方式の廃止によって、保険代理店の募集プロセスは大きく変わります。

まず、お客様の意向把握を徹底しなければなりません。「どのようなリスクに備えたいのか」「保険料と保障内容のどちらを重視するのか」「既に加入している保険はあるのか」など、お客様のニーズを丁寧に聞き取る必要があります。

ここで重要なのは、お客様が「特に希望はないので、おすすめを教えてください」とおっしゃった場合でも、何らかの意向を引き出さなければならないということです。例えば、「保険料」「保障内容の充実度」「保険会社の知名度・安心感」「アフターサービス」など、お客様が重視しそうな項目を例示して、優先順位を確認するといった工夫が必要になるでしょう。

次に、意向に基づいた商品選別プロセスを明確化する必要があります。お客様の意向を踏まえて、取り扱っている商品の中から候補を絞り込んでいくわけですが、この選別のプロセスが客観的で合理的なものでなければなりません。

そして、比較可能な商品の概要を説明する義務があります。最終的に1つの商品を推奨する前に、お客様の意向に沿った複数の商品について、その概要を示す必要があるのです。これは商品パンフレットの概要ページなど、商品内容の全体像が理解できる程度の資料を用いることが想定されています。

最後に、推奨理由を客観的に説明しなければなりません。なぜ複数の候補の中からこの商品を推奨するのか、その理由を商品特性や保険料水準などの客観的な基準に基づいて説明する必要があります。

◼️記録・証跡管理の重要性

ハ方式廃止への対応で、最も重要になるのが記録・証跡の管理です。

お客様の当初の意向、商品選別のプロセス、提示した商品の概要、推奨理由の説明内容、そして最終的なお客様の意向。これらすべてを適切に記録し、保存しておく必要があります。

なぜなら、この記録は保険会社による代理店監査や金融庁による監督の際に、適切な募集が行われたことを証明する重要な証拠となるからです。また、万が一お客様から苦情があった場合にも、どのような経緯で商品を推奨したのかを説明する根拠資料となります。

従来の「紙とマニュアル」による記録管理では、記録の漏れや不正確さ、担当者によるばらつきが生じがちでした。今後は、ITシステムを活用した確実な記録管理が不可欠になると考えられます。

例えば、お客様との面談内容を音声認識技術で自動的に文字起こしし、AIが重要なポイントを抽出してCRM(顧客管理システム)に自動記録する。商品選別のプロセスをシステム上で行い、選別理由が自動的に記録される。こうした仕組みを導入することで、記録の正確性と網羅性を確保しつつ、担当者の負担を軽減することができるでしょう。

保険業法改正から見えてくる保険代理店の未来

これまで見てきた法改正の内容を踏まえて、保険代理店の未来はどのように変わっていくのでしょうか。

コンプライアンスコストの増大と収益構造の変化

◼️避けられない体制整備コストの負担

今回の法改正により、保険代理店には確実にコスト増が発生します。

まず、責任者の配置と育成コストです。法令等遵守責任者や統括責任者を設置し、その役割を適切に果たせるよう教育する必要があります。仮に専任の責任者が必要となれば、新たな人員の採用や配置転換が必要になるかもしれません。

次に、システム・ITの導入です。比較推奨販売における記録管理、自己点検チェックシートの運用、内部監査の実施など、多くの業務をデジタル化・効率化しなければ、人手だけでは対応しきれなくなるでしょう。顧客情報管理体制の強化も必要です。

◼️代理店手数料体系の変革

今回の改正で重要なのは、代理店手数料の算出方法が変わるという点です。

従来は、どれだけ多くの保険を販売したか、つまり「規模・増収率」が手数料に大きく影響していました。しかし今後は、「業務品質」が重視される公算が大きいです。

つまり、単に販売量を増やすだけでは、これまでのような手数料を得ることが難しくなります。質の高い募集活動を行い、適切な体制を整備している代理店が、正当に評価される仕組みに変わっていくのです。

「自立した代理店経営」への転換

◼️保険会社依存からの脱却

過度な便宜供与の禁止等より、保険代理店は保険会社への依存から脱却し、自立した経営を目指さなければならなくなります。

これまで保険会社に頼っていた代理店経営支援、募集人教育、お客様対応のサポートなどを、自社のリソースでカバーする必要が出てくるのです。

特に重要なのが、自社のリソース、つまり人材の質と量を確保することです。保険業法に精通した人材、お客様対応のスキルを持った人材、ITを活用できる人材。こうした人材を自社で育成し、または採用しなければなりません。

また、経営陣自身が保険業法の知見を持つことも必須になります。これまでのように「保険事業は本業ではない」という意識では、代理店経営は成り立たなくなります。

◾️参考リンク

【2026年版】転職で評判の良い保険代理店一覧、保険代理店の選び方もご紹介

元保険代理店経営者として伝えたいこと

最後に、約20名規模の保険代理店を経営していた私自身の経験も踏まえて、今回の法改正についての見解をお伝えしたいと思います。

「ハ方式」廃止は論理的帰結

「ハ方式」の廃止について、「これまでのやり方ができなくなって困る」と感じている方もいらっしゃるかもしれません。

しかし冷静に考えてみると、ハ方式の廃止は論理的に当然の帰結だと言えるのではないでしょうか。

金融庁は「顧客本位の業務運営」を強く求めています。お客様の利益を最優先に考え、お客様に最適な商品を提案することが、金融事業者の責務だという考え方です。

ところが、ハ方式では「当社の推奨」という理由だけで特定の商品を勧めることができました。これは明らかに矛盾していたと考えることもできます。お客様の意向を十分に確認せずに、代理店の都合で商品を選んでいる可能性があるわけです。

確かに、お客様の意向を丁寧に聞き取り、複数の商品を比較し、推奨理由を説明するというプロセスは、従来より手間がかかるかもしれません。しかし、昨今のITやAI技術の活用により、十分に乗り越えられる課題だと思料します。

便宜供与規制も必然

過度な便宜供与の禁止についても、同様のことが言えます。

保険業界、特に損害保険業界は、販売力の強い代理店が大きな影響力を持つ構造になっています。資金力のある保険会社が代理店に対して様々な便宜を提供し、その見返りとして自社商品の優先的な販売を求める。このような慣行は保険会社間の競争の激しいの環境ではどうしても避けられない点があります。

金融庁が規制しなければ、この構造は変わらないでしょう。なぜなら、保険会社も代理店も、既存の慣行から抜け出すインセンティブがなかったからです。

今回の規制により、保険会社と代理店の関係性は大きく変わります。代理店は保険会社からの便宜に頼らず、自立した経営を行わなければなりません。そして、お客様に選ばれるために、サービスの質で競争することになります。

これは健全な競争環境の実現に向けた、必然的な流れだと思います。

創意工夫とIT活用で十分に対応可能

◼️筆者の代理店経営経験から

ここまで読んで、「法改正への対応は大変そうだ」「コストばかりかかって、やっていけるのだろうか」と不安に感じている方もいらっしゃるかもしれません。

しかし、私自身の経験から言えば、創意工夫とIT活用によって、今回の法改正には十分に対応可能と考えます。

私が経営していた保険代理店は、社員約20名の小規模な組織でした。大手代理店のような豊富なリソースがあったわけではありません。それでも、お客様本位のサービスを提供し、適切な体制整備を行うことができました。

鍵となったのは、ITの積極的な活用です。お客様情報の管理、面談内容の記録、商品比較の資料作成など、多くの業務をシステム化・デジタル化しました。これにより、担当者による対応のばらつきを減らし、記録の正確性を確保することができました。

こうした取り組みは、確かに時間とコストがかかります。しかし、それによって得られるものも大きいのです。問題解決力とIT導入力のある経営陣がいれば、規模に関わらず対応は可能です。逆に言えば、こうした能力を持つ代理店が生き残り、持たない代理店は淘汰されていく時代になる可能性があるとは感じます。

2026年6月の施行日まで、まだ時間があります。今から準備を始めれば、十分に間に合います。不安より前向きな準備を。変化を味方につけて、一緒に前に進んでいきましょう。

| 元保険代理店経営者の見解 | ポイント | |

|---|---|---|

| 1 | 「ハ方式」廃止は論理的帰結 | 顧客本位の業務運営と矛盾していたため |

| 2 | 便宜供与規制も必然 | 代理店が自立し、サービスの質で競争する流れ |

| 3 | 創意工夫とIT活用で対応可能 | 規模に関係なく法改正への対応は可能 |

FP会社・保険代理店への転職に強いファイナンシャルプランナーWanted!

ファイナンシャルプランナーWanted!はFP会社や保険代理店への転職を真剣に考える皆さんの力強いサポートを実施しています。

FPとして実際に活躍するロールモデル提示やキャリアプランニング、また豊富な求人の中からあなたの要望に合った会社のご紹介、面接対策や条件交渉など、ファイナンシャルプランナー(FP)や保険業界に特化した専門エージェントとして、ご自身1人で転職活動するよりも、きっと実りのある活躍先を見つけるサポートが可能です。

反響営業、固定給、教育がしっかりしている、手数料が高い会社など、あなたの希望条件に合ったご紹介が可能。未経験者の相談にも対応しております。全国で無料相談対応可能です。

豊富な紹介先や独自のコネクション、個人では比較しづらい会社間のメリット、デメリットの把握、自身の希望や強み・課題と会社のマッチングをしっかり考える上でお役立ちが可能です。

「同僚の紹介」「リクルーターからの勧誘」で転職先を決めたことで失敗したケースもこれまでたくさん見てきました。情報が少ないFP会社/代理店転職では専門家のアドバイスやサポートが役に立つこともあります。

FP/保険代理店転職ならファイナンシャルプランナーWanted!

1.求人検索

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)/生命保険業界で自分により適した企業や求人を見つけることが可能です。大手求人サイトには掲載していない求人も多数あり、また業界特化型サイトならではの詳細な情報を掲載しています。FP Wanted!のおすすめポイント(強みや差別化ポイント)では、同じように見えるFP会社/生命保険代理店でもどのような違いがあるのかが良くわかります。求人検索はエリアや様々な条件で検索ができ、中にはカジュアル面談などに対応可能な会社もあります。FPから他業界への転職でも活用いただけます。

2.個別カウンセリング

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)や生命保険業界の経験者、未経験者に向けてキャリアカウンセリングを全国で無料で実施しています。転職に迷う、これから転職を考えているが不安を感じる点がある方はカウンセリングを受けてみましょう。ファイナンシャルプランナー(FP)として、どのようにキャリアを積んでいくべきか、どうしたら成功に近づくか、FP経験のあるキャリアアドバイザーが丁寧に個別カウンセリングを行います。インターネットでは書けない業界事情やキャリアの考え方などをあなたの状況に合わせてお話しします。

強みはFP会社、保険代理店業界、また他業界転職のいずれに関しても独自の強いネットワークを持っている点です。会社の特徴とあなたの思考がマッチングしているかのアドバイスや、また内定獲得までの確率アップへの貢献が可能です。一人で転職サイトを使って転職活動を続けるより、心強いアドバイザーと一緒に転職活動を行うことはきっとプラスに働くでしょう。

例えば顧客開拓に自信がない方であれば、既存契約リストや業務提携案件など行き先のある会社、固定給与のある会社など、「よりストレスが少なく成功確率が高い」という条件で働ける会社を選定、ファイナンシャルプランナー(FP)業界でキャリアをスタートできる会社のご紹介も可能です。また当サイトには求人掲載のない非公開求人のご紹介も可能です。

ファイナンシャルプランナー(FP)や生命保険代理店への転職を検討されたい方はぜひファイナンシャルプランナーWanted!をご活用ください。

このコラムもおすすめです

-

【FP Wanted! 特別特典/案件単価最大1.3万円割引】「みんなの保険アドバイザー」にリーズ集客の秘訣、品質向上の取り組みをインタビュー

コラムを読む -

FP・生命保険営業で成功する人とうまくいかない人との違いは何?5つの軸で"見極めのポイント"を解説

コラムを読む -

法人保険の税理士開拓で成果を出す人の共通点|関係構築から案件獲得まで、保険営業マン・FPが押さえるべき実践ポイントを徹底解説

コラムを読む -

株式&不動産投資家が考える、生命保険の魅力

コラムを読む -

【法人節税】役員報酬の削減+宿泊や移動日当支給で会社経営のキャッシュフロー改善!証拠を残す便利なツール(LogTrack)もご紹介

コラムを読む -

【保険営業】意向把握や比較推奨をカンタンに行うAI・DXツールの具体的活用方法を紹介。保険業法改正への対応もこれで解決!

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!