ライフプランナーはしつこい、うざい?営業の断り方や相談のメリット・デメリットを解説

公開日2025年12月31日

更新日2026年02月16日

シェアする

このコラムは分で読めます

このコラムの内容

ライフプランナーはしつこくてうざい??

「ライフプランナーからの連絡、正直しんどい…」そう感じたことがある方も中にはいるかもしれませんね。

ライフプランナーから、何度も連絡が来る。保険の話を聞くたびに、なんとなく気が重くなってしまう。断りたいけれど、どう伝えたらいいのか分からない。そんな悩みを抱えている方は、実は少なくありません。

でも、本当に断ってしまっていいのでしょうか?もしかしたら、大切な情報を聞き逃してしまうのではないか?そんな不安も頭をよぎるかもしれませんね。

この記事では、ライフプランナーとの上手な付き合い方について、保険業界の実情を踏まえながら解説していきます。断り方はもちろん、話を聞くメリットやデメリット、賢く活用するためのポイントまで、丁寧にお伝えしていきますので、ぜひ最後までお読みください。

【2026年版】転職で評判の良い保険代理店一覧、保険代理店の選び方もご紹介

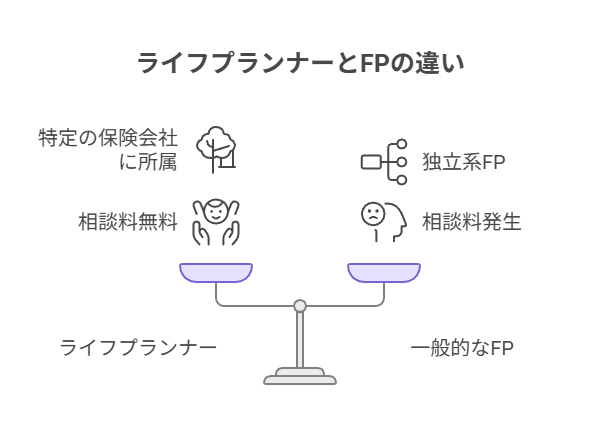

1. ライフプランナーとは何か?一般的なFPとの違い

まず、「ライフプランナー」という言葉について整理しておきましょう。実はこの呼称、すべての保険会社が使っているわけではないんです。

ライフプランナーという称号の意味

ライフプランナーとは、主にプルデンシャル生命やソニー生命の営業担当者だけが使える称号です。両社とも、高い専門性と営業力を持つ保険営業のプロフェッショナルとして、この呼称を用いています。

ただし、他の保険会社でも似たような称号は存在します。「ライフコンサルタント」「ライフパートナー」「ファイナンシャルアドバイザー」など、会社によって呼び方は異なりますが、役割や業務内容は似ている部分も多いでしょう。

一般的なFP(ファイナンシャルプランナー)との違い

では、ライフプランナーと一般的なFP(ファイナンシャルプランナー)は何が違うのでしょうか?

最も大きな違いは、所属と取り扱える商品の範囲です。

ライフプランナーは特定の保険会社に所属しており、基本的には自社の商品を提案します。プルデンシャル生命のライフプランナーであれば、プルデンシャル生命の保険商品を中心に提案するわけですね。

一方、独立系のFPは特定の会社に所属していないため、複数の保険会社の商品を比較検討した上で、お客様に最適なものを提案できる立場にあります。

また、相談料の有無も違いの一つです。ライフプランナーへの相談は基本的に無料ですが(契約が前提という側面はありますが)、独立系FPの場合は相談料が発生することもあります。

ライフプランナーの役割とミッション

ライフプランナーの役割は、単に保険を販売することだけではありません。

お客様の人生全体を見据えた包括的なライフプラン設計をサポートすることが、本来の使命と言えるでしょう。結婚、出産、住宅購入、子どもの教育、老後の生活…こうした人生の節目で必要となる資金を試算し、保険を通じた資産形成やリスク管理を提案していきます。

また、一度契約したら終わりではなく、ライフステージの変化に応じて保障内容を見直し、長期的にお客様との関係を築いていくことも重要なミッションです。

このように、ライフプランナーは単なる「保険の営業」ではなく、「人生設計のパートナー」として機能することを目指しているんですね。

ただし、実際にはこの理想と現実のギャップが、後述する「うざい」「しつこい」といった印象につながっている面もあるかもしれません。

2. なぜ「うざい」「しつこい」と感じてしまうのか?

「ライフプランナーの営業がしつこい」という声は、決して珍しくありません。でも、なぜそう感じてしまうのでしょうか?その背景には、いくつかの理由が考えられます。

ライフプランナーのビジネスモデルと営業スタイル

まず理解しておきたいのが、ライフプランナーのビジネスモデルです。

多くの場合、ライフプランナーの報酬は新規契約の獲得によって決まります。つまり、どれだけ多くのお客様と契約を結べるかが、彼らの評価や収入に直結しているわけですね。

特に、プルデンシャル生命やソニー生命のような外資系・準外資系の保険会社では、実力主義の文化が根強く、営業目標も高く設定されることが多いです。目標達成へのプレッシャーは相当なものだと考えられます。

また、紹介営業を基本とした営業活動も特徴の一つです。既存のお客様や知人から新しいお客様を紹介してもらい、その方とも長期的な関係を築いていく…このサイクルで顧客基盤を広げていくスタイルですね。

こうした背景があるため、ライフプランナーは「何とかして新規契約につなげたい」という強い動機を持っています。それが時として、お客様にとっては「熱心すぎる」「しつこい」と感じられてしまう原因になるのかもしれません。

もちろん、すべてのライフプランナーがそうだというわけではありません。お客様のペースを尊重し、本当に必要なタイミングで適切な提案をしてくれる方も大勢いらっしゃいます。

保険という商品特性が生む心理的負担

保険という商品の特性も、「うざい」と感じる理由の一つでしょう。

保険の話をするということは、万が一のリスクについて語ることです。自分や家族の死亡、病気、ケガ、介護…考えたくないテーマばかりですよね。

日常生活の中で、こうしたネガティブなことを真剣に考える機会は、そう多くありません。だからこそ、ライフプランナーとの面談は心理的な負担が大きいものになりがちです。

「もし私が明日死んだら、家族はどうなるのか」「がんになったら、治療費はいくらかかるのか」…こんな話を聞いていて、気持ちがいいはずがありません。

また、保険は「今は必要ない」と感じやすい商品でもあります。健康なうちは、病気のリスクを実感しにくいですし、若いうちは老後のことを真剣に考える気にもなりにくいでしょう。

「いつか考えればいい」「今は忙しい」…そう思っているところに、繰り返し連絡が来れば、うざいと感じてしまうのも無理はないのかもしれませんね。

複雑でイメージしにくい保険商品

保険商品の複雑さも、お客様を困惑させる要因の一つです。

保険の説明を聞いていると、専門用語が次々と出てきます。「払込期間」「解約返戻金」「特約」「給付金」「保険料免除」…初めて聞く言葉ばかりで、頭が混乱してしまう方も多いのではないでしょうか。

さらに、保険は将来の保障という形のないものを購入する商品です。車や家電なら、実物を見て触って確かめられますが、保険はそうはいきません。「本当にこの保障で十分なのか」「払った保険料に見合う価値があるのか」判断が非常に難しいんですよね。

また、保険商品は会社や商品によって内容が微妙に異なり、比較検討も容易ではありません。ライフプランナーから提案された内容が本当に自分に合っているのか、他にもっと良い選択肢があるのではないか…そんな不安を抱えながら話を聞くことになります。

理解できないまま話が進んでいくことへの不快感や、判断を迫られることへのプレッシャーが、「うざい」という感情につながっているのかもしれません。

コミュニケーションのミスマッチ

お客様とライフプランナーの間に生じるコミュニケーションのズレも、不快感の原因になります。

まず、タイミングの問題があります。ライフプランナーは「今こそ保険を検討すべきタイミング」と考えて連絡してきますが、お客様の側は「今は忙しい」「まだ考えたくない」という状態かもしれません。

また、ライフプランナーが「親身になっている」つもりの行動が、お客様には「押し売り」に感じられることもあるでしょう。定期的な連絡や面談の提案は、ライフプランナーからすれば「お客様を気にかけている証」ですが、お客様にとっては「しつこい営業」になってしまうこともあるんですね。

連絡頻度への感覚の違いも大きいです。ライフプランナーは定期的なフォローを当然と考えていますが、お客様は「一度断ったのに、また連絡が来た」と感じてしまうかもしれません。

こうしたすれ違いが積み重なると、本来は良い関係を築けるはずだった関係が、ギクシャクしたものになってしまうのです。

| 「うざい」「しつこい」と感じる理由 | ポイント | |

|---|---|---|

| 1 | 成果報酬型の営業 | 新規契約が収入に直結し熱心になりやすい |

| 2 | 保険特有の心理負担 | 死亡や病気など重い話題が多い |

| 3 | 商品内容が複雑 | 専門用語が多く判断しづらい |

| 4 | コミュニケーションのズレ | タイミングや連絡頻度が合わない |

3. 断りたいのに断れない…その心理とは?

「うざい」「しつこい」と感じているのに、なかなか断れない…そんな経験はありませんか?実は、多くの方が同じことを考えているケースがあります。

紹介者への気遣いから生まれる遠慮

特に難しいのが、友人や知人から紹介された場合です。

「親友が良いライフプランナーだからって紹介してくれたのに、断ったら悪いかな」「職場の先輩の紹介だから、断りにくい」…こんな風に感じることはないでしょうか。

紹介してくれた人との関係性を考えると、どうしても遠慮が生まれてしまいますよね。「せっかく紹介してもらったのに」という罪悪感も感じるかもしれません。

また、断ることで紹介者との関係がギクシャクするのではないか、紹介者の顔を潰してしまうのではないか…そんな心配もあるでしょう。

実際、紹介者は善意で紹介してくれているわけですから、その気持ちを無下にしたくないという思いは当然です。でも、その配慮が、結果的に自分自身を苦しめることになってしまうこともあります。

曖昧な態度が招く長期化

断りにくさから生まれる曖昧な態度も、問題を長引かせる原因になります。

「検討します」「また連絡します」「今は忙しいので、また今度」…こうした返答を繰り返していませんか?

お客様としては「やんわりと断っているつもり」かもしれませんが、ライフプランナーの側は「まだ可能性がある」と受け取ってしまうことが多いんです。

なぜなら、保険という商品の性質上、お客様が「すぐに決める」ことは少ないから。多くのお客様は何度か検討期間を経て契約に至るため、ライフプランナーは「検討します」という言葉を文字通り受け取り、フォローを続けるわけですね。

また、連絡を無視してしまうという対応も、実は問題を解決しません。無視されたライフプランナーは「ちゃんと連絡が届いているだろうか」「何か問題があったのだろうか」と気になってしまい、別の方法で連絡を試みることもあるでしょう。

ハッキリと断らないことで、かえって相手に期待を持たせてしまい、結果として自分自身の心理的負担が増えていく…そんな悪循環に陥ってしまうこともあるんです。

「断るスキル」を持っていない

そもそも、多くの日本人は「断るスキル」を持っていないのかもしれません。

日本の文化では、「和」を重んじ、相手との調和を保つことが美徳とされてきました。相手の気持ちを考え、直接的な否定を避ける…そんなコミュニケーションスタイルが身についている方は多いでしょう。

でも、ビジネスシーンでは時として、明確に「ノー」と言うことが必要です。特に営業を受ける側になった時、主体的な断り方ができないと、お互いに時間を無駄にしてしまうことにもなりかねません。

「相手を傷つけずに断る言葉が見つからない」「どう伝えたら角が立たないだろうか」…そんな風に考えすぎて、結局何も言えなくなってしまう。あるいは、遠回しな表現をしすぎて、相手に真意が伝わらない。

断り方を知らないということは、実は自分自身を守る術を知らないということでもあるんですね。

| 断れない心理 | ポイント | |

|---|---|---|

| 1 | 紹介者への気遣い | 人間関係を壊したくない気持ちが強い |

| 2 | 曖昧な態度 | 期待を持たせてしまい長引く |

| 3 | 断るスキル不足 | 角が立たない断り方が分からない |

では、どうすれば上手に断れるのでしょうか?次の章で、具体的な方法を見ていきましょう。

4. これで解決!ライフプランナーへの上手な断り方

ライフプランナーからの営業を断りたい時、どう伝えればいいのか?ここでは、相手も自分も傷つけない、スマートな断り方をご紹介します。

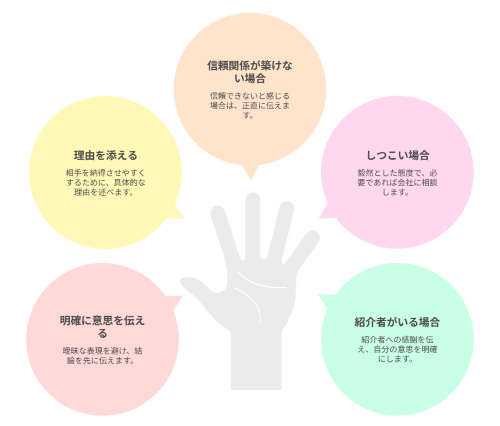

基本の「き」: 明確に意思を伝える

最も重要なのは、ハッキリと明確に断ることです。

「興味がありません」「今は保険に入る予定がありません」「検討した結果、契約は見送ります」…このように、結論を先に、そして明確に伝えましょう。

曖昧な表現は避けることが大切です。「ちょっと今は…」「また考えます」といった言葉では、相手は「まだチャンスがある」と受け取ってしまいます。

また、理由を添えることで、相手も納得しやすくなります。「今は他の出費が優先だから」「既に別の保険に入っているから」「家族と相談した結果、今は必要ないという結論になったから」…具体的な理由があれば、ライフプランナーも引き下がりやすいでしょう。

ただし、嘘の理由を述べる必要はありません。正直に、でも丁寧に伝えることが大切です。

効果的な断り文句の例

具体的な断り方の例をいくつかご紹介しましょう。

◾️タイミングを理由にする場合

「お話を聞かせていただいてありがとうございました。でも、今は子どもの教育費を優先したいので、保険の新規契約は見送ります。必要になったら、こちらから連絡させていただきますね」

◾️他の方法で対応している場合

「色々と説明していただいたんですが、既に会社の団体保険でカバーできているので、今回は契約しないことにしました」

◾️予算や優先順位を理由にする場合:

「今の家計状況では毎月の保険料が負担になってしまいそうです。もう少し余裕ができたら、改めて検討させてください」

いずれの場合も、感謝の気持ちを添えつつ、でもハッキリと断ることがポイントです。

信頼関係が築けない場合の伝え方

時には、ライフプランナーの説明が信頼できないと感じることもあるかもしれません。

説明が曖昧だったり、質問にきちんと答えてくれなかったり、メリットばかりを強調してデメリットを隠しているように感じたり…そんな時は、正直にその旨を伝えることも一つの方法です。

「申し訳ないんですが、説明を聞いていて少し不安に感じる部分があったので、今回は契約を見送らせていただきます」

「他の方の意見も聞いてみたいので、別のファイナンシャルプランナーにも相談してから決めたいと思います」

このように伝えることで、ライフプランナー側も自身の対応を振り返る機会になるでしょう。

また、「担当者を変えてほしい」という選択肢もあります。会社のサービスには興味があるけれど、担当者との相性が合わない…そんな時は、正直に「別の担当者の方とお話ししたいのですが」と伝えても構いません。

むしろ、適切なフィードバックをすることは、相手の成長にもつながります。遠慮して曖昧な態度を取るよりも、誠実に自分の気持ちを伝える方が、お互いのためになると考えられますね。

それでもしつこい場合の最終手段

明確に断っているのに、それでも連絡が続く場合はどうすればいいのでしょうか?

そんな時は、より強い表現で意思を伝える必要があります。

「以前もお伝えしましたが、契約する予定はありません。これ以上のご連絡はご遠慮ください」

このように、毅然とした態度で伝えましょう。

それでもなお連絡が続く場合は、最終手段として次のように伝えることもできます。

「再三お断りしているにもかかわらず連絡が続いているので、このまま続くようであれば会社の方にご相談させていただくことも検討しています」

ほとんどの場合、ここまで言えば連絡は止まるでしょう。なぜなら、会社としても執拗な営業はコンプライアンス上の問題になるからです。

また、やり取りの記録を残しておくことも重要です。いつ、どのように断ったか、その後も連絡が続いているか…こうした記録があれば、必要に応じて会社に相談する際の証拠にもなります。

メールでのやり取りなら自動的に記録が残りますが、電話の場合は日時と内容をメモしておくといいでしょう。

紹介者がいる場合の配慮ある断り方

紹介者がいる場合は、少し配慮が必要です。

まず、紹介してくれたこと自体への感謝は忘れずに伝えましょう。

「○○さんが良かれと思って紹介してくれたのは本当に嬉しかったです。ただ、色々と検討した結果、今回は契約を見送ることにしました」

このように、紹介者の善意は認めつつ、でも契約はしないという意思を明確にします。

では、ライフプランナーに断る前に、紹介者に相談すべきでしょうか?これは状況によると思います。

紹介者との関係性が非常に近い場合(家族や親友など)は、先に紹介者に「せっかく紹介してくれたんだけど、今回は見送ることにしたんだ」と伝えておくのもいいかもしれません。

ただし、紹介者を通じて断るのは避けた方が無難です。「○○さんに、もう連絡しないでって伝えてもらえますか?」というのは、紹介者に余計な負担をかけることになりますし、伝言ゲームになると真意が正しく伝わらない可能性もあります。

紹介者との関係を大切にしながらも、自分の意思はしっかりと伝える。このバランスが大切なんですね。

5. 実は価値がある?ライフプランナーの話を聞くメリット

ここまで、断り方を中心にお伝えしてきましたが、実はライフプランナーの話を聞くことには、いくつかのメリットもあります。

| 話を聞くメリット | ポイント | |

|---|---|---|

| 1 | お金を考える機会 | 人生設計を見直すきっかけになる |

| 2 | 保障の過不足が分かる | プロ目線でリスクを指摘してもらえる |

| 3 | 無料で相談できる | 専門的な助言を費用なしで受けられる |

| 4 | 比較して判断できる | 複数相談で自分に合う提案が見える |

人生のお金について真剣に考える機会

日常生活の中で、人生のお金について真剣に考える機会は、どれくらいあるでしょうか?

多くの方は、日々の仕事や家事、育児に追われて、将来のことをゆっくり考える時間がないのが現実かもしれません。「老後資金は大丈夫だろうか」「子どもの教育費はどれくらい必要だろう」…頭では気になっていても、なかなか具体的に考える機会がないんですね。

ライフプランナーとの面談は、そうした人生のお金について立ち止まって考える貴重な機会になります。

将来必要な資金をシミュレーションすることで、「思ったより老後資金が足りないかも」「教育費がこんなにかかるとは知らなかった」といった気づきが得られるかもしれません。

また、こうした話題は家族で共有することも大切です。夫婦で将来のことを話し合うきっかけになったり、お金の価値観をすり合わせる機会になったりすることもあるでしょう。

もちろん、最終的に保険に入るかどうかは別として、「人生設計を見直すきっかけ」として面談を活用するという考え方もあるんですね。

プロの視点から見た保障の過不足

自分や家族に必要な保障について、正確に把握できている方は意外と少ないものです。

「なんとなく医療保険には入っているけど、内容はよく分からない」「死亡保障はあるけど、金額が適切かどうか自信がない」…そんな方も多いのではないでしょうか。

ライフプランナーは、プロの視点から保障の過不足を指摘してくれます。

例えば、「お子さんが二人いらっしゃるのに、死亡保障が少なすぎるかもしれません」「逆に、独身なのに高額な死亡保障は必要ないのでは?」といったアドバイスが受けられるでしょう。

既に加入している保険の見直しも、重要なポイントです。何年も前に加入した保険が、今の自分のライフステージに合っていない可能性もありますし、最近の保険商品の方が保障内容が充実していて保険料が安いこともあるかもしれません。

また、ライフステージ別の必要保障額を具体的に教えてもらえることも、メリットの一つです。独身時代、結婚したとき、子どもが生まれたとき、子どもが独立したとき…それぞれのステージで必要な保障は変わってきます。

こうした情報を得ることで、自分では気づかなかったリスクを発見できる可能性があるんですね。

無料で専門的なアドバイスを受けられる

ライフプランナーへの相談は、基本的に無料です(もちろん、最終的には契約を前提としていますが)。

独立系のFPに相談すると、相談料が発生することもあります。1時間あたり数千円から1万円程度、場合によってはもっと高額になることもあるでしょう。

それに比べると、ライフプランナーとの面談では、無料で専門的なアドバイスを受けられるわけです。しかも、何度面談しても基本的には費用はかかりません。

また、保険だけでなく、広くマネープランについて相談できることも多いです。住宅ローンの組み方、教育資金の貯め方、老後資金の準備方法…こうした話題についても、アドバイスをもらえる可能性があります。

ただし、「無料」には理由があることも忘れてはいけません。ライフプランナーは最終的に保険を販売することで報酬を得ているわけですから、提案内容は自社の商品に偏る可能性があるということは理解しておく必要があるでしょう。

それでも、セカンドオピニオンとして活用する価値は十分にあると思います。他で受けたアドバイスの妥当性を確認したり、別の視点からの意見を聞いたりすることで、より良い判断ができるかもしれません。

複数のライフプランナーに相談する価値

実は、ライフプランナーによって提案内容はかなり変わることがあります。

同じ会社のライフプランナーでも、経験年数や得意分野、お客様への接し方などは人それぞれです。Aさんの提案は自分には合わないと感じても、Bさんの提案なら納得できる…そんなこともあり得えます。

従って一人のライフプランナーの話を聞いて判断するのではなく、複数のライフプランナーに相談してみるというのも一つの方法です。

できれば、違う会社のライフプランナーに相談できると、より客観的に比較できるでしょう。プルデンシャル生命とソニー生命、あるいは保険代理店や保険ショップなど様々な立場や会社から提案を聞くことでそれぞれの強みや商品の違いも理解できます。

また、複数の提案を比較することで、自分自身の判断力も養われます。「この部分は確かに必要だな」「ここは不要かもしれない」…そんな風に、自分なりの基準が見えてくるでしょう。

信頼できる担当者を見つけるためにも、何人かのライフプランナーと実際に会ってみることは有効です。説明が分かりやすいか、質問に誠実に答えてくれるか、無理な勧誘をしない。こうしたポイントを比較しながら、自分に合った担当者を選ぶことができると理想的でしょう。

ただし、複数のライフプランナーと同時進行で相談すると混乱することもありますから、自分が対応できる範囲で進めることが大切です。

6. デメリットや注意点も知っておきたい

メリットがある一方で、ライフプランナーへの相談にはデメリットや注意すべき点もあります。こちらもしっかり理解しておきましょう。

| デメリット・注意点 | ポイント | |

|---|---|---|

| 1 | 提案の偏り | 自社商品中心で比較しにくい |

| 2 | 不要な保障リスク | 不安を煽られ過剰契約の可能性 |

| 3 | 長期的な関係 | 断りや見直しがしづらくなる |

| 4 | 情報格差 | 内容を理解しにくく誤解しやすい |

自社商品に偏った提案になる可能性

最も大きなデメリットは、提案が自社商品に偏ってしまう可能性があることです。

ライフプランナーは特定の保険会社に所属していますから、基本的には自社の商品を提案します。たとえ他社にもっと良い商品があったとしても、それを勧めることはできません。

もちろん、プルデンシャル生命もソニー生命も、優れた保険商品を多数取り扱っています。でも、すべてのニーズに対して、その会社の商品が最適かというと、必ずしもそうとは限りません。

例えば、医療保険に関しては他社の方が保障内容が充実していたり、がん保険なら専門の会社の商品の方が優れていたり…ということもあり得るでしょう。

客観的な比較が難しいという点は、お客様にとってのリスクになります。提案された内容が本当にベストな選択なのか、他にもっと良い選択肢があるのではないか…そうした疑問を常に持っておく必要があるかもしれません。

また、ライフプランナー自身も、自社の商品しか扱えないという制約の中で仕事をしています。お客様のニーズに完璧に応えられる商品が自社にない場合でも、その中からベストを尽くすしかない…そんなジレンマを抱えていることもあります。

不要な保障まで勧められるリスク

営業目標達成のプレッシャーから、不要な保障まで勧められるリスクもゼロではありません。

「万が一のことを考えると、この特約も付けておいた方が安心ですよ」「将来のことを考えれば、この保障額は必要だと思います」…こうした言葉に、つい納得してしまうこともあるかもしれません。

確かに、保障は厚いに越したことはありません。でも、それに比例して保険料も高くなります。不要な保障にお金を払い続けることは、家計にとって大きな負担になるでしょう。

特に注意したいのが、「万が一」を過度に強調するセールストークです。不安を煽るような説明をされると、冷静な判断が難しくなってしまいます。

「もし明日、あなたに何かあったら、ご家族はどうなりますか?」「がんになる確率は2人に1人と言われています」…こうした言葉は事実かもしれませんが、必要以上に恐怖心を刺激している面もあるかもしれませんね。

本当に必要な保障と、「あった方がいい」程度の保障を見極めることが大切です。保険料が家計を圧迫してしまっては、本末転倒ですから。

長期的な付き合いが前提となる

ライフプランナーとの関係は、長期的な付き合いが前提となることが多いです。

一度契約すると、定期的に連絡が来たり、見直しの提案があったり、新しい商品の案内があったり…そうした関係が何年も、場合によっては何十年も続くことになります。

良好な関係が築けていれば問題ありませんが、時には負担に感じることもあるかもしれません。

また、担当者の異動や退職というリスクもあります。せっかく信頼関係を築いたライフプランナーが別の部署に異動したり、会社を辞めたりすることもあるでしょう。そうなると、新しい担当者と一から関係を築き直す必要があります。

さらに、関係性が密になりすぎることの負担もあります。仕事以外でも食事に誘われたり、プライベートな話題に踏み込まれたり…適度な距離感を保つのが難しくなることもあるかもしれません。

そして、いざ保険を見直したい、解約したいと思った時に、「あんなに親身になってくれた人に言いにくい」と感じてしまう可能性もあります。長い付き合いだからこそ、断りにくくなってしまうこともあります。

情報格差を利用されやすい

保険は専門性が高い商品ですから、お客様とライフプランナーの間には大きな情報格差があります。

専門知識がないお客様は、提案内容が適切かどうかを判断することが難しいでしょう。「この人が言うんだから、きっと正しいんだろう」と、つい信じてしまいがちです。

でも、契約条件の細かい部分が見落とされがちなのも事実です。例えば、「この保険は入院1日目から給付金が出ます」と言われても、実は「入院5日以上の場合に限る」という条件がついていたり…そういった細かい条件は、説明を聞いているだけでは見逃してしまうこともあります。

また、保険用語や契約内容の複雑さから、後になって「こんなはずじゃなかった」と気づくケースもあります。

「解約返戻金があると聞いていたのに、思ったより少なかった」「特定の病気は保障対象外だと知らなかった」…契約時にはきちんと説明されていたはずなのに、理解できていなかったということが起こり得るのです。

7. ライフプランナー相談を賢く活用するための心構えとポイント

では、ライフプランナーとどう付き合えば、メリットを最大化しながらデメリットを最小化できるのでしょうか?ここでは、賢く活用するための心構えをお伝えします。

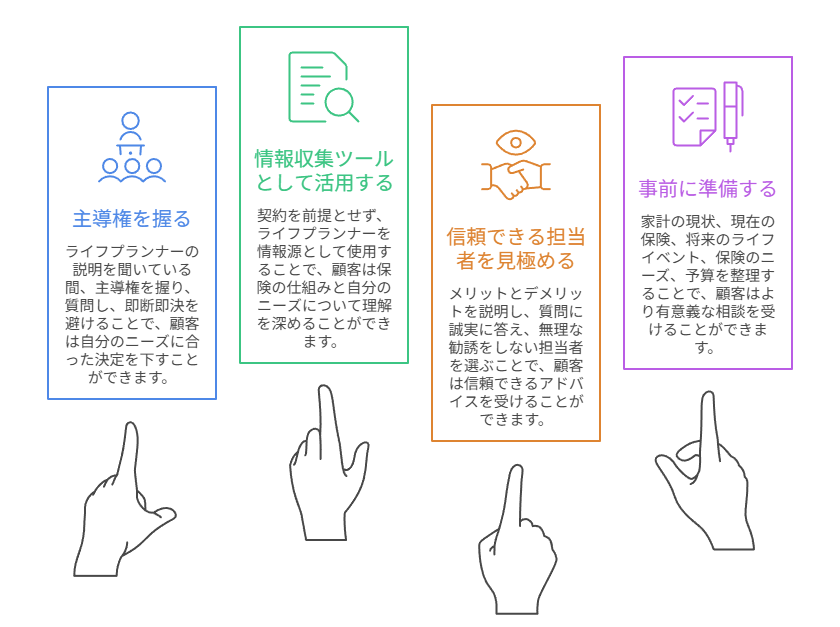

主導権は常に自分が持つ

最も大切なのは、主導権は常に自分が持つという意識です。

ライフプランナーの説明を聞いていると、つい相手のペースに巻き込まれてしまいがちです。でも、保険を契約するのはあなた自身であり、保険料を払い続けるのもあなたです。ですから、判断の主導権は常にお客様側にあるべきなんですね。

「相談を受けている」のではなく、「ライフプランナーというリソースを活用している」という意識を持ちましょう。

分からないことがあれば、徹底的に質問してください。「こんなこと聞いたら恥ずかしいかな」なんて遠慮する必要はありません。理解できるまで、何度でも説明してもらいましょう。

また、即断即決を求められても、焦る必要はありません。「今日決めていただければ、特別な条件で…」なんて言われても、「家に帰ってじっくり考えます」と言って大丈夫です。

重要な契約ですから、十分に検討する時間を取ることは当然の権利です。急かすようなライフプランナーがいたら、それは信頼できない兆候かもしれませんね。

情報収集のツールとして割り切る

ライフプランナーとの面談を、情報収集のツールとして割り切るという考え方もあります。

必ずしも契約を前提とせず、まずは学びの機会として活用するわけです。保険の仕組みや、自分に必要な保障について理解を深める…そんな目的で相談してみるのも一つの方法です。

複数社から話を聞いて、比較材料にするのも効果的でしょう。A社のライフプランナーからはこんな提案を受けた、B社からはこんな提案だった…それらを比較することで、より良い判断ができるはずです。

ただし、最終的な判断は自分で行う覚悟を持つことも大切です。誰かに決めてもらうのではなく、アドバイスを参考にしながら、自分自身で結論を出す。その姿勢が、後悔のない選択につながります。

もちろん、こうした姿勢をライフプランナーに正直に伝えることも必要かもしれません。「今日は情報収集のために話を聞かせてください」「他社の提案も聞いた上で、総合的に判断したいと思っています」…そう伝えれば、相手も無理な営業はしにくくなるでしょう。

信頼できる担当者の見極め方

では、信頼できるライフプランナーかどうか、どうやって見極めればいいのでしょうか?

いくつかのチェックポイントをご紹介します。

まず、メリットだけでなくデメリットも説明してくれるかという点です。

どんな保険商品にも、メリットとデメリットがあります。「この保険は素晴らしい」とメリットばかりを強調するライフプランナーは、少し注意が必要かもしれません。

逆に、「この商品にはこういう制約があります」「こういう場合は保障されません」といったデメリットもきちんと説明してくれる方は、信頼できる可能性が高いでしょう。

次に、質問に対して誠実に答えてくれるかという点です。

分からないことを質問した時、はぐらかしたり、「難しい話なので…」と説明を省略したりするのは良くありません。お客様が理解できるように、丁寧に説明してくれる姿勢が大切です。

また、その場で答えられない質問があった場合、「確認して後日お答えします」と正直に言ってくれるかどうかも重要です。知ったかぶりをせず、誠実に対応してくれる方が信頼できますよね。

そして、無理な勧誘をせず、お客様のペースを尊重するかという点も見逃せません。

「今日決めてください」「この機会を逃すともったいない」といった焦らせる言葉を使わず、「じっくり考えてください」と言ってくれるライフプランナーは、お客様のことを本当に考えていると言えるでしょう。

また、お客様の状況や希望をしっかり聞いてくれるかどうかも大切です。自分の提案ありきではなく、まずお客様の話を聞く姿勢を持っているか…そこも見極めのポイントになります。

相談する前に準備しておくべきこと

ライフプランナーとの面談をより有意義なものにするためには、事前の準備も大切です。

まず、家計の現状を把握しておきましょう。

月々の収入と支出はどれくらいか、貯蓄はいくらあるか、住宅ローンなどの借入はあるか…こうした情報を整理しておくと、より具体的な提案を受けられます。

次に、現在加入している保険の内容を確認しておくことも重要です。

保険証券を見ながら、どんな保障がいくらついているのか、保険料はいくら払っているのか…把握しておきましょう。会社の団体保険に入っている場合は、その内容も確認しておくといいですね。

そして、将来のライフイベントを整理しておくことも役立ちます。

結婚の予定はあるか、子どもは何人欲しいか、マイホームは購入する予定か、何歳まで働く予定か…こうした情報があると、ライフプランナーもより的確な提案ができるでしょう。

また、自分なりに「保険に何を求めるか」を考えておくことも大切です。最低限の保障だけでいいのか、充実した保障が欲しいのか、貯蓄性も重視したいのか…優先順位を明確にしておくと、提案を受けた時の判断もしやすくなります。

さらに、予算も決めておくといいでしょう。「月々いくらまでなら保険料を払えるか」という上限を設定しておけば、予算オーバーの提案を避けられます。

準備をしっかりすることで、限られた時間の中でより有意義な相談ができるようになるんですね。

いかがでしたでしょうか。

ライフプランナーの営業を「うざい」「しつこい」と感じてしまう背景には、ビジネスモデルや商品特性、コミュニケーションのズレなど、様々な要因があることがお分かりいただけたと思います。

でも、断りたい時はハッキリと明確に意思を伝えることが何より大切です。曖昧な態度は、かえって問題を長引かせてしまいます。

一方で、ライフプランナーとの面談には、人生のお金について考える機会になるなど、活用できる価値もあります。メリット・デメリットを理解した上で、主導権を持って賢く活用する姿勢が大切です。

そして何より、信頼できる担当者かどうかを見極める目を持つこと。複数の選択肢を検討すること。最終的には自分自身で判断できる知識と意識を持つこと。

こうした心構えを持つことで、ライフプランナーとの付き合い方も変わってくるはずです。

このコラムもおすすめです

-

ファイナンシャルプランナーへの転職相談ならファイナンシャルプランナーWanted!がオススメの理由5選

コラムを読む -

【プルデンシャル生命】26年2月10日不祥事に関する謝罪会見と質疑応答の記録

コラムを読む -

株式&不動産投資家が考える、生命保険の魅力

コラムを読む -

【法人節税】役員報酬の削減+宿泊や移動日当支給で会社経営のキャッシュフロー改善!証拠を残す便利なツール(LogTrack)もご紹介

コラムを読む -

離れて暮らす高齢者の親の「安全」「認知症予防」「心のケア」をセットにした新しい見守りサービス。株式会社Fikra青島代表インタビュー

コラムを読む -

NISAのデメリットを検証。NISAをやっていれば将来は安泰だと思ってると落とし穴が!? Part2

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!