銀行預金のリスクって何?投資はしないとダメ??銀行預金と資産形成を行った場合のメリット・デメリットを易しく解説

公開日2024年09月13日

更新日2025年04月11日

シェアする

このコラムは分で読めます

このコラムの内容

皆さん、こんにちは。今日は、日本人と投資について、皆さんと一緒に考えていきたいと思います。

「投資」という言葉を聞いて、どんなイメージが浮かびますか?「難しそう」「怖い」「自分には関係ない」そんな風に感じる方も多いのではないでしょうか。

このように悩むこと、ありますよね。投資は避けて通るべきものなのでしょうか?それとも、これからの人生に必要不可欠なものなのでしょうか?

今回は、日本人が投資をしてこなかった理由や、投資が必要なのかどうかについて、データを交えながらFPの視点でお話しします。きっと、あなたの将来のお金の悩みを解決するヒントが見つかるはずです。一緒に考えていきましょう。

1. はじめに

投資に対する日本人の一般的な考え

「投資」という言葉を聞いて、皆さんはどんなイメージを持ちますか?多くの日本人にとって、投資はまだまだ馴染みの薄いものです。「ギャンブルのようで怖い」「難しそう」「お金持ちがするもの」といった印象を持つ方も多いのではないでしょうか。

では、なぜ今、私たちは投資について考える必要があるのでしょうか?それは、私たちを取り巻く経済環境が大きく変化しているからです。最近ではNISAやIdeCoをはじめてみたいという声もよく聞きます。

かつての日本では、銀行に預金しておけば利子で資産が増えていく時代がありました。しかし、今はどうでしょうか?預金金利はほとんどゼロに近い状態が続いています。一方で、物価は少しずつ上がっています。つまり、お金を銀行に預けているだけでは、実質的に資産が目減りしてしまう時代なのです。

FPの視点から見る投資の重要性

FPの立場から見ると、適切な投資は将来の生活を守るための重要なツールの一つです。なぜなら、投資によって資産を増やすことができれば、老後の生活資金や子どもの教育資金など、将来必要となる大きな出費に備えることができるからです。

ただし、注意したいのは、投資には必ずリスクが伴うということ。だからこそ、正しい知識を身につけ、自分の状況に合った投資方法を選ぶことが大切なのです。

2. 日本人が投資をしない理由

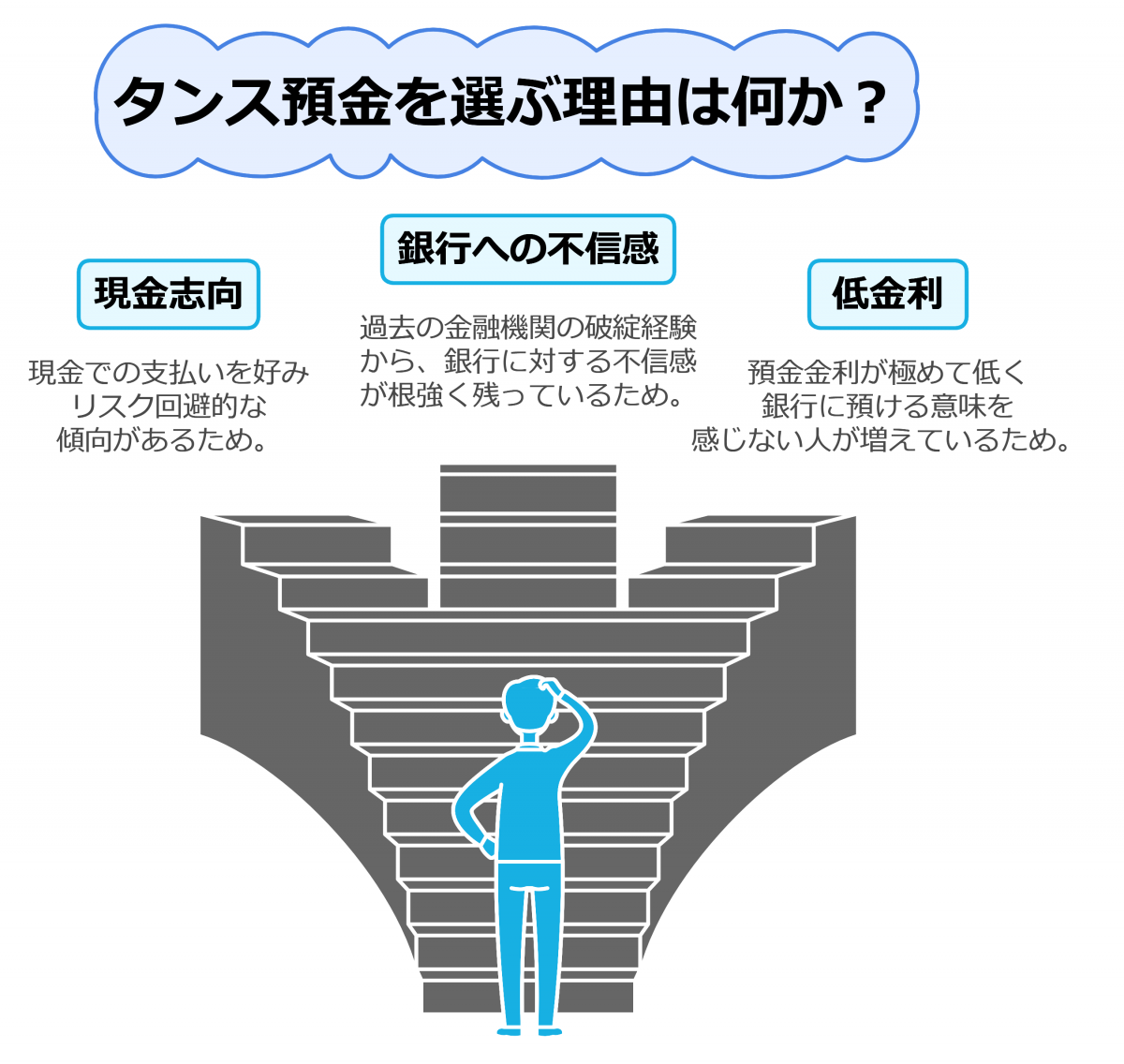

タンス預金の実態

皆さんは「タンス預金」という言葉を聞いたことがありますか?これは、銀行に預けずに自宅で現金を保管することを指します。驚くべきことに、日本のタンス預金の総額は約40兆円とも言われています。これは、日本の年間GDP(国内総生産)の約7%に相当する膨大な金額です。

なぜ、これほど多くの日本人がタンス預金を選ぶのでしょうか?その理由としては、以下のようなものが考えられます。

- 現金志向 日本人は現金での支払いを好む傾向があります。般的にリスク回避的な傾向が強いと言われています。これは、安定性を重視し、急激な変化や不確実性を好まない性質につながります。現金は目に見える形で存在し、その価値が急激に変動することは稀であるため、安心感があります。また伝統的な価値観 「倹約」「節約」といった伝統的な美徳が日本文化に根付いています。これらの価値観は、無駄遣いを避け、堅実に貯蓄することを奨励します。現金での貯蓄は、この価値観に合致した行動と見なされます。日本人は個人情報の保護に敏感です。現金取引や貯蓄は、銀行口座やクレジットカードの利用履歴が残らないため、プライバシー保護の観点から現金預金が好まれる傾向もあるかもしれません。

- 銀行への不信感 過去の金融機関の破綻経験から、銀行に対する不信感が根強く残っています。北海道拓殖銀行は1997年11月に経営破綻しました。多くの預金者が預金の引き出しに殺到し、一時的に預金の払い戻しが制限されました。特に中小企業や個人事業主の中には、資金繰りに苦しみ、事業継続が困難になったケースもありました。日本長期信用銀行は1998年10月に国有化されました。多くの個人や法人顧客が預金を引き出せず、一時的に資金アクセスが制限されました。特に、退職金や事業資金を預けていた人々にとっては大きな打撃となりました。栃木県を中心に営業していた足利銀行が2003年に一時国有化されました。地域経済への影響が大きく、多くの中小企業が融資を受けられなくなり、経営難に陥りました。また、個人預金者の中には、生活資金の一部にアクセスできなくなった人もいました。

- 低金利 預金金利が極めて低いため、銀行に預ける意味を感じない人が増えています。どうせ金利が低いなら家に置いておくかという気持ちの人もいるでしょう。

- 災害への備え 地震などの自然災害に備えて、手元に現金を置いておきたいと考える人も多いです。たしかに災害時などに手元に現金があると安全という側面はあるかもしれません。

これらの経験が、多くの人々にタンス預金を選択させる要因の一つとなっています。銀行システムへの不信感や、いつでも自由に資金にアクセスしたいという欲求が、現金を手元に置く行動につながっているのです。

過去の高金利時代

日本人が投資よりも預金を好む背景には、過去の高金利時代の記憶があります。1980年代には、普通預金の金利が年4%を超える時期もありました。当時は、お金を銀行に預けているだけで、かなりの利息収入を得ることができたのです。

この高金利時代の経験から、「お金は銀行に預けておけば安全で、しかも増える」という価値観が日本人の間に根付きました。この価値観は、今でも多くの日本人の金融行動に影響を与えています。

しかし、この価値観は現在の経済環境には適していません。では、なぜでしょうか?次のセクションで、現在の銀行預金の実態を見ていきましょう。

3.これから先も銀行預金でいいの?

銀行預金の現状

皆さん、最近、銀行の金利をチェックしたことはありますか?驚くかもしれませんが、現在の普通預金の金利は年0.001%程度です。つまり、100万円を1年間預けても、利息はたったの10円なのです。これでは、お金が全く増えないに等しいですよね。

では、長期間預けたらどうでしょうか?例えば、100万円を30年間銀行に預けたとしましょう。金利が年0.001%だと、30年後の預金残高は...100万300円です。たった300円しか増えていません。皆さん、これで老後の資金が十分だと思いますか?

物価上昇と預金金利の関係

さらに厄介なのは、物価上昇(インフレーション)の影響です。日本の物価上昇率は年平均で約1%程度です。つまり、お金の価値が毎年1%ずつ目減りしているのです。

先ほどの例で考えてみましょう。100万円を30年間預けて100万300円になったとしても、物価が毎年1%上昇すると、30年後の100万300円の購買力は、現在の約74万円分しかありません。つまり、実質的には26万円も損をしているのです。

これが、「銀行に預けているだけではお金が増えない」と言われる理由なのです。では、将来に向けて、私たちはどれくらいのお金が必要なのでしょうか?次のセクションで考えてみましょう。

将来に必要な資金

2019年、金融庁が「老後に2000万円が必要」と発表し、大きな話題になりました。これは、夫婦二人の30年間の老後生活に、公的年金以外に2000万円の蓄えが必要だという試算です。この発表は多くの人に衝撃を与えましたが、実際はどうなのでしょうか?

FPの立場から見ると、実際に必要な老後資金は人それぞれです。生活スタイル、健康状態、住んでいる地域など、様々な要因によって変わってきます。ただし、一般的な目安として、月々の年金収入と支出の差額に老後の年数をかけた金額が必要だと言えます。

例えば、月々の支出が30万円で、年金収入が20万円の場合、毎月10万円の不足が生じます。30年間の老後を想定すると、10万円×12ヶ月×30年=3600万円が必要になります。2000万円では足りないケースも多いのです。

教育費の現状

老後資金だけでなく、子どもの教育費も大きな課題です。文部科学省の調査によると、子ども一人あたりの教育費(幼稚園から大学まで)の平均は、約1000万円にも上ります。共働き世帯が増えている現在、教育費の準備は多くの家庭にとって大きな負担となっています。

日本人の平均年収と資産形成の課題

国税庁の調査によると、2021年の日本人の平均年収は約436万円です。この収入で、老後資金や教育費を準備するのは容易ではありません。特に、銀行預金だけに頼っていては、目標額に到達するのは極めて困難です。

では、どうすれば良いのでしょうか?ここで重要になってくるのが、計画的な貯蓄と資産運用です。FPとして、私がいつもクライアントにお伝えしているのは、具体的な貯蓄目標を立てることの重要性です。なぜでしょうか?それは、明確な目標があることで、以下のようなメリットがあるからです:

- モチベーションの維持:具体的な数字があることで、貯蓄への意欲が高まります。

- 進捗の確認:目標があれば、自分の貯蓄状況を定期的にチェックしやすくなります。

- 計画的な行動:目標達成のために必要な行動が明確になります。

効果的な目標設定の方法

では、どのように目標を設定すれば良いでしょうか?以下のステップを参考にしてみてください:

- ライフプランを考える:結婚、出産、マイホーム購入など、将来のイベントを想定します。

- 必要資金を算出:各イベントに必要な資金を概算で出します。

- 時期を決める:それぞれのイベントの時期を決めます。

- 月々の貯蓄額を決める:必要資金と期間から、月々の貯蓄額を計算します。

- 定期的に見直す:状況の変化に応じて、目標を適宜修正します。

このように具体的な目標を立てることで、より効果的な資産形成が可能になります。皆さんも、ぜひ自分の貯蓄目標を立ててみてはいかがでしょうか?

ここまで、日本人の資産形成の現状と課題を見てきました。では、他の国ではどうなのでしょうか?次は、アメリカ人の資産運用事情を見てみましょう。

4. アメリカ人の資産運用事情

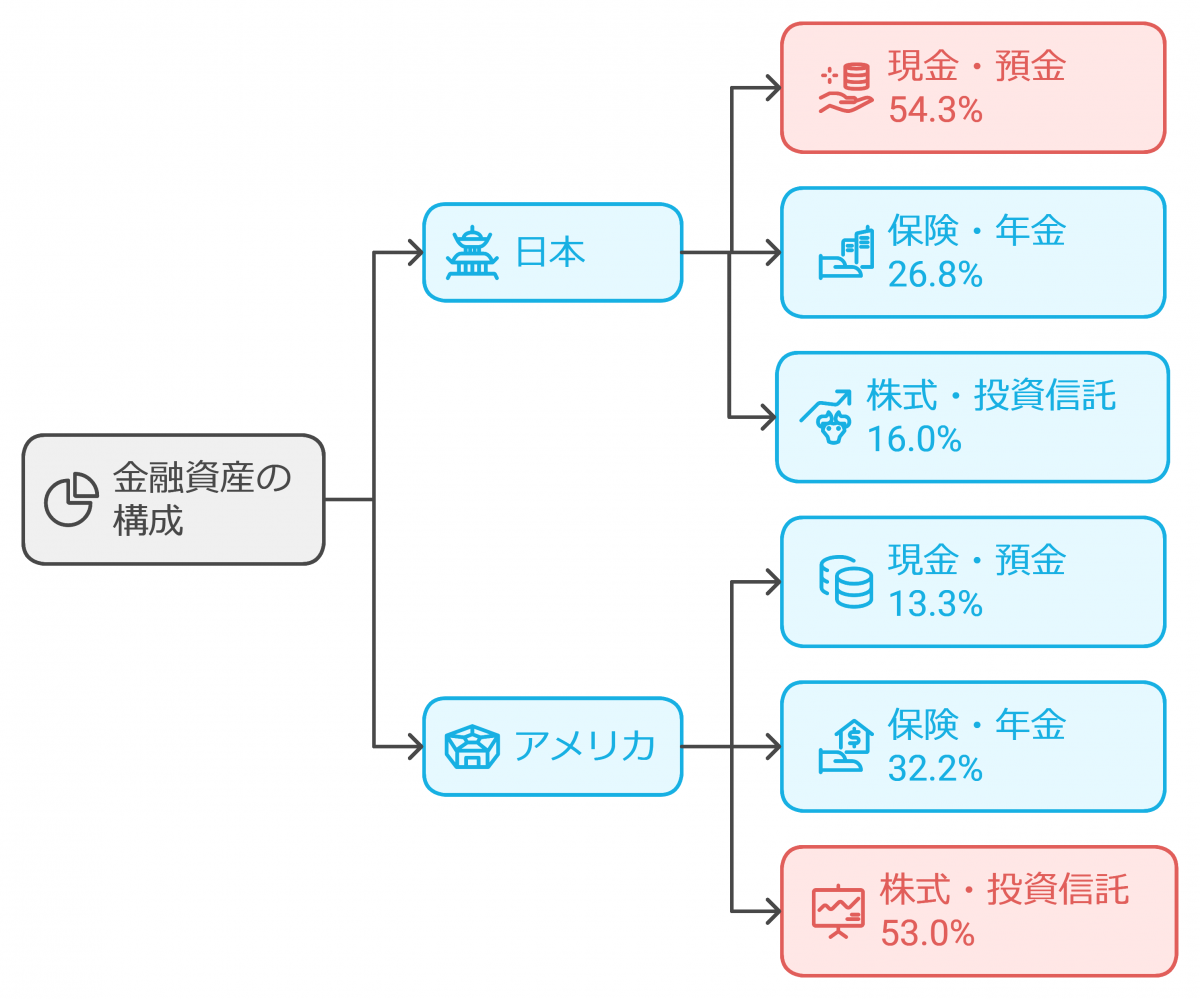

日本とアメリカの家計の金融資産構成には、大きな違いがあります。日本銀行の資料によると、2021年時点での比較は以下の通りです:

- 日本:現金・預金(54.3%)、保険・年金(26.8%)、株式・投資信託(16.0%)

- アメリカ:現金・預金(13.3%)、保険・年金(32.2%)、株式・投資信託(53.0%)

一目瞭然ですね。日本人は現金・預金の割合が非常に高いのに対し、アメリカ人は株式や投資信託などのリスク資産への投資が中心となっています。

なぜ、このような違いが生まれるのでしょうか?それは、アメリカ人の投資に対する考え方が日本人とは異なるからです。

アメリカでは、「自分の将来は自分で守る」という考え方が一般的です。そのため、若いうちから株式投資や投資信託を通じて、積極的に資産形成を行う人が多いのです。また、学校教育の中で金融教育が行われていることも、投資への抵抗感を低くしている要因の一つです。

個人資産の日米比較

このような違いは、個人資産の蓄積にも大きな差を生み出しています。クレディ・スイス社の世界富裕層レポート(2021年)によると、一人当たりの平均資産額は以下の通りです:

- 日本:約2,560万円

- アメリカ:約5,690万円

アメリカ人の平均資産額は、日本人の2倍以上になっています。この差の大きな要因の一つが、投資への取り組み方の違いなのです。

では、投資、特に長期的な投資にはどのようなメリットがあるのでしょうか?次は、複利の効果について見ていきましょう。

5. 複利を活用しよう

皆さん、「複利」という言葉を聞いたことがありますか?複利とは、元本に対する利息だけでなく、その利息にも利息がつく仕組みのことです。アインシュタインは複利を「人類最大の発明」と呼んだと言われています。それほど、複利の力は大きいのです。

長期投資のシミュレーション

では、具体的に複利の効果を見てみましょう。毎月3万円を30年間運用した場合を例に、銀行預金と投資の違いを比較してみます。

- 銀行預金(年利0.002%):30年後の総額 約1,080万円

- 低リスク投資(年利1%):30年後の総額 約1,235万円

- 中リスク投資(年利3%):30年後の総額 約1,640万円

- 中リスク投資(年利5%):30年後の総額 約2,220万円

- 高リスク投資(年利7%):30年後の総額 約3,060万円

1.銀行預金vs低リスク投資

2.中リスク・高リスク投資の可能性

驚きの結果ですね。同じ3万円を30年間積み立てても、運用方法によってこれほどの差が出るのです。もちろん、リスクが高くなるほど、元本割れの可能性も高くなりますが、長期的に見れば、適切な投資は大きな可能性を秘めていると言えるでしょう。

3.早期に始めることの重要性

複利の効果を最大限に活かすためには、早く始めることが重要です。例えば、25歳から毎月1万円を投資する場合と、35歳から毎月2万円を投資する場合を比較してみましょう。年利5%で60歳まで運用すると以下のようになります。

- 25歳スタート:35年間で約1,440万円

- 35歳スタート:25年間で約1,280万円

25歳からスタートした方が、毎月の投資額が半分なのに、最終的な金額は多くなっています。これが複利の力であり、早く始めることの重要性なのです。

いかがでしたか?投資には確かにリスクがありますが、長期的に見ればそれを上回るメリットがある可能性があります。では最後に、投資は本当に必要なのか、そしてどのように始めれば良いのかについてまとめてみましょう。

6. まとめ:投資は必要なのか

これまで見てきたデータや事例から、FPとしての私の結論は「適切な投資は必要」というものです。理由は以下のとおりです。

- 銀行預金だけでは、物価上昇に追いつけず、実質的な資産価値が目減りする

- 老後資金や教育費など、将来に向けて相当額の資金が必要

- 複利の効果により、長期的な投資は大きな可能性を秘めている

ただし、ここで強調しておきたいのは「適切な」という言葉です。投資には必ずリスクが伴います。そのリスクを理解し、自分の状況に合った投資を行うことが重要なのです。

投資のリスクと注意点

投資にはリスクがつきものです。例えば、2008年のリーマンショック時には、日経平均株価が半年で約50%も下落しました。このような大きな下落に耐えられるメンタルと資金的余裕が必要です。

分散投資の重要性

リスクを軽減する方法の一つが、分散投資です。「卵は一つのカゴに盛るな」ということわざがあるように、投資も一つの商品や市場に集中せず、複数に分散することでリスクを軽減できます。

投資を始める際は、自分の家計状況やライフプランに合わせた戦略を立てることが大切です。年齢、収入、家族構成、将来の目標など、個々の状況に応じて最適な投資方法は変わってきます。最後に投資についてまとめると、

- まずは学ぶことから始めましょう。投資の基礎知識を身につけることが重要です。

- 少額から始めてみましょう。いきなり大金を投資する必要はありません。

- 長期的な視点を持ちましょう。短期的な変動に一喜一憂せず、長期的な目標を持つことが大切です。

- 定期的に見直しましょう。自分の状況や市場環境の変化に応じて、投資方針を適宜調整することが重要です。

- 必要に応じて専門家に相談しましょう。FPや証券会社のアドバイザーなど、専門家のアドバイスを受けることも有効です。

投資は決して難しいものではありません。正しい知識と適切な方法さえ身につければ、誰でも始めることができるのです。皆さんも、自分の将来のために、今日から第一歩を踏み出してみませんか?

きっと、10年後、20年後の自分に感謝されるはずです。一緒に、より豊かな未来を作っていきましょう。

FP相談ならFP Wanted!の専門家紹介サービスを活用してみよう

資産形成を成功させる上で信頼できるファイナンシャルプランナー(FP)に出会えるかどうかは大きなポイントです。信頼できる、正しく情報提供しれくれるFPを探すことも1つの努力と言えるでしょう。ご自身でホームページでFP会社を探すのも良いですし、信頼できる親友が保険業界やFPとして働いているのであればぜひ自分のケースで変額保険は有効かどうか、どの会社の商品が今だとオススメかなど、聞いてみましょう。

よいファイナンシャルプランナー(FP)に出会えるかどうかは、人生をお金の面で無駄なく、賢い人生が送れるかどうかの大きなポイントの1つです。信頼できる、正しく情報提供しれくれるFPを探すこともあなたにとって1つの努力と言えるかもしれません。ご自身でホームページでFP会社を探すのも良いですし、信頼できる親友が保険業界やFPとして働いているのであれば相談してみるのも1つの手段でしょう。また、FPWanted!の専門家紹介サービスも活用いただけます。

FPWanted!の専門家紹介サービスでは、FP会社の転職やFP向け研修を行っているFPWanted!事務局だからこそ全国のFP会社とネットワークがあり、その中で「経験が5年以上」「高評価」「前年度年収800万円以上」という条件で資産形成や家計相談に強いFPのみを厳選してご紹介することが可能です。初回相談は無料、ライフプラン(お金の計画表)を作成する場合は一律15,000円です。世の中には無料でライフプランを作成してくれる会社やサービスもありますが、「タダより高くつくものはない」こともございますので、特に資産形成をしっかり考えたい人には信頼できる、既に評価が高いFPから相談を受けることをオススメします。

FPによって専門分野や強みが異なることもございます。「ライフプラン作成や貯蓄方法の相談を多く受けている」「住宅メーカー出身で住宅選びのアドバイスやローンの相談も中立的な目線でできる」「相続税対策に強い」「証券分野も一緒に相談できる」「不動産投資のスペシャリスト」など専門性に長けたFPさんがいます。FPWanted!の専門家紹介サービスでは上記の選定基準をクリアしている、かつ相談したい内容に合わせてその分野の専門家をご紹介できるという優れたサービスです。「こういったサービスが世の中にあったらいいのにな」という想いから全国のFP会社さんに賛同頂くことで実現できたサービスです。

「今信頼できるFPの知り合いがいない」、「友人から保険の提案を受けているがイマイチ信用して良いのか分からない」「忙しいのでできるだけ初めから優秀なFPと相談したい」という方にはオススメです。セカンドオピニオンとしてもご活用いただけます。

(※年収基準に関しては、年収が高いFPほどお客様のニーズの把握や問題解決、プレゼンが分かりやすい、また退職可能性が低いのでお客様の継続フォローも長期的に可能という観点で設けております。)

このコラムもおすすめです

-

【FP Wanted! 特別特典/毎回最大1.3万円割引】「みんなの保険アドバイザー」にリーズ集客の秘訣、品質向上の取り組みをインタビュー

コラムを読む -

FP・生命保険営業で成功する人とうまくいかない人との違いは何?5つの軸で"見極めのポイント"を解説

コラムを読む -

法人保険の税理士開拓で成果を出す人の共通点|関係構築から案件獲得まで、保険営業マン・FPが押さえるべき実践ポイントを徹底解説

コラムを読む -

ファイナンシャルプランナーへの転職相談ならファイナンシャルプランナーWanted!がオススメの理由5選

コラムを読む -

【プルデンシャル生命】26年2月10日不祥事に関する謝罪会見と質疑応答の記録

コラムを読む -

株式&不動産投資家が考える、生命保険の魅力

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!