「同居していない親」「要介護者」「遺族年金受給者」も扶養に入れられることがある!FPとしてお客様にアドバイスできる項目を整理

公開日2025年05月09日

更新日2025年05月09日

シェアする

このコラムは分で読めます

このコラムの内容

1. 扶養控除の基本と知っておくべき可能性

1-1. 意外と知らない?扶養控除の適用範囲

「お母様は年金だけで生活されているんですね。もしかしたら、扶養控除の対象になるかもしれませんよ」

このひと言で、お客様との会話が大きく広がることがあります。普段のライフプランニングの中で、扶養控除について見落としがちなケースはありませんか?実は、多くのお客様は「同居していない親」「要介護状態の親族」「遺族年金を受給している家族」なども条件次第で扶養控除の対象になる可能性があることをご存知ないのです。

扶養控除は所得税における重要な控除の一つで、納税者が生計を一にする親族を養っている場合に受けられる税制優遇措置です。「生計を一にする」という言葉から、同居していることが条件だと思われがちですが、実際はそうとは限りません。また、年金受給者や要介護者についても、一定の条件を満たせば扶養控除の対象となりうるのです。

FPとして、こうした扶養控除の可能性を見逃さず提案できることは、お客様の家計改善に直結するだけでなく、あなたの専門性をアピールする絶好の機会になります。

1-2. 扶養控除活用で変わるお客様の生活設計

扶養控除を適切に活用することで、お客様は年間数万円から十数万円の税負担軽減を実現できる可能性があります。この節税効果は一時的なものではなく、要件を満たす限り毎年継続して受けられるものです。

例えば、年収700万円のお客様が親一人を扶養に入れた場合、年間約7万円の所得税・住民税が軽減されます。これが複数年にわたると、相当な金額になることはお分かりいただけるでしょう。この節税分を教育資金や老後資金に回すことで、ライフプランがより堅実なものになります。

FPとしてこうした視点を持ち、お客様の家族構成に応じた扶養控除の可能性を探ることは、単なる節税提案を超えた総合的な資産設計のアドバイスにつながります。お客様の「知らなかった」を「できた」に変える、それがプロフェッショナルの役割ではないでしょうか。

2. 親を扶養控除に入れるメリット・デメリット

2-1. 扶養控除による具体的な節税効果

親を扶養控除に入れることで得られる最大のメリットは、やはり税負担の軽減です。所得税と住民税の両方で控除を受けることができ、親一人あたりの控除額は以下のようになります。

- 一般の扶養親族(16歳以上19歳未満、23歳以上70歳未満):38万円(所得税)+33万円(住民税)

- 特定扶養親族(19歳以上23歳未満):63万円(所得税)+45万円(住民税)

- 老人扶養親族(70歳以上):48万円(所得税)+38万円(住民税)

- 同居老親等(70歳以上の直系尊属と同居):58万円(所得税)+45万円(住民税)

これらの控除額に所得税率と住民税率をかけた金額が、実質的な節税額となります。

しかし、親を扶養に入れる際のデメリットも考慮する必要があります。例えば、親が国民健康保険に加入している場合、扶養に入ることで社会保険の被扶養者になれば国民健康保険料の支払いは不要になりますが、親の医療費控除が使えなくなる点や、親自身の確定申告が必要なくなる点には注意が必要です。

2-2. 年収別にみる節税額のシミュレーション

では、具体的に年収別の節税効果を見てみましょう。70歳以上の親一人を扶養に入れた場合の概算です。

| 給与収入 | 所得税率 | 所得税軽減額 | 住民税軽減額 | 年間節税額合計 |

|---|---|---|---|---|

| 400万円 | 10% | 約4.8万円 | 約3.8万円 | 約8.6万円 |

| 600万円 | 20% | 約9.6万円 | 約3.8万円 | 約13.4万円 |

| 800万円 | 23% | 約11万円 | 約3.8万円 | 約14.8万円 |

| 1,000万円 | 33% | 約15.8万円 | 約3.8万円 | 約19.6万円 |

さらに、同居している場合は同居老親等の加算があるため、より大きな節税効果が期待できます。年収が高いお客様ほど税率も高くなるため、節税効果も大きくなる点は覚えておくとよいでしょう。

2-3. 扶養に入れる際の注意点と考慮すべき要素

親を扶養に入れる際には、以下の点に注意が必要です。

- 所得要件の確認: 親の年間所得が48万円(給与収入のみの場合は103万円)以下である必要があります。

- 生計同一要件の確認: 別居していても送金などで生計を一にしていることを証明できる必要があります。

- 社会保険の扶養との違い: 税法上の扶養と社会保険上の扶養は要件が異なるため、別々に検討する必要があります。

- 親の年金減額の可能性: 親が老齢福祉年金を受給している場合、扶養に入ることで減額される可能性があります。

- 親の介護保険料への影響: 40歳以上65歳未満の第2号被保険者が扶養に入ると、介護保険料の負担者が変わります。

これらのポイントをしっかり押さえた上で、お客様一人ひとりの状況に合わせた提案をすることが大切です。親の意向や将来の状況変化も含めて総合的に判断しましょう。

3. 「同居していない親」と扶養控除

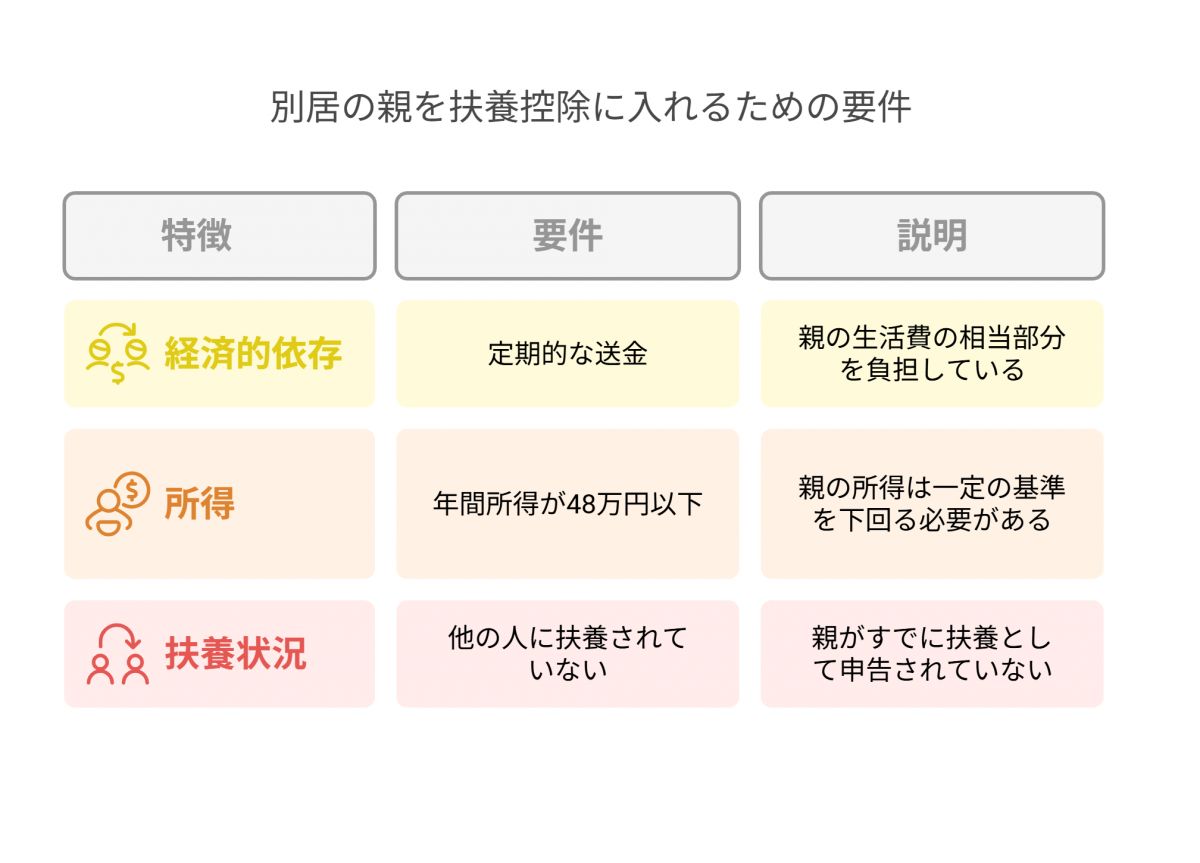

3-1. 別居の親を扶養に入れるための要件

「親と同居していないと扶養控除は受けられない」と思っているお客様は少なくありません。しかし、税法上は「生計を一にする」ことが要件であり、必ずしも同一世帯である必要はありません。別居している親を扶養に入れるための具体的な要件は以下の通りです。

- 経済的依存関係の存在:定期的な送金などにより、親の生活費の相当部分を負担していること

- 所得要件の充足:親の年間所得が48万円以下であること

- 他の納税者の扶養になっていないこと:兄弟姉妹などが既に扶養に入れていないこと

これらの要件を満たしていれば、同居していなくても扶養控除を受けることが可能です。

3-2. 「生計を一にする」の解釈と証明方法

税法上の「生計を一にする」とは、必ずしも同居を意味するわけではありません。別居していても生計を一にすると認められるケースとしては、以下のような状況があります。

- 就学、療養、勤務などの都合で別居している場合

- 親の生活費を主に負担していることが客観的に認められる場合

- 定期的に生活費を送金している記録がある場合

証明方法としては、以下のような書類や事実が有効です。

- 定期的な送金記録:銀行振込の履歴や現金書留の控え

- 送金額の十分性:親の生活費の相当部分(目安として50%以上)を賄うに足る金額

- 送金の頻度:月1回程度など定期的な送金実績

- 親の収入状況を示す書類:年金振込通知書や確定申告書の控えなど

FPとしては、お客様に対してこれらの証明書類を整えておくようアドバイスすることが重要です。特に税務調査の際に提示を求められる可能性があるため、最低5年分は保管しておくことをお勧めします。

3-3. 別居の親を扶養に入れる際の具体的な手続きと注意点

別居の親を扶養に入れる手続きは、基本的に年末調整か確定申告の際に行います。具体的な流れは以下の通りです。

1. 年末調整の場合:

- 「給与所得者の扶養控除等(異動)申告書」に親の情報を記入

- 別居の場合は「別居の親族に関する申告書」も提出

- 定期的な送金を証明する資料を準備(会社によっては提出を求められる場合あり)

2. 確定申告の場合:

- 確定申告書に親を扶養親族として記入

- 送金実績など生計同一を証明する資料を準備

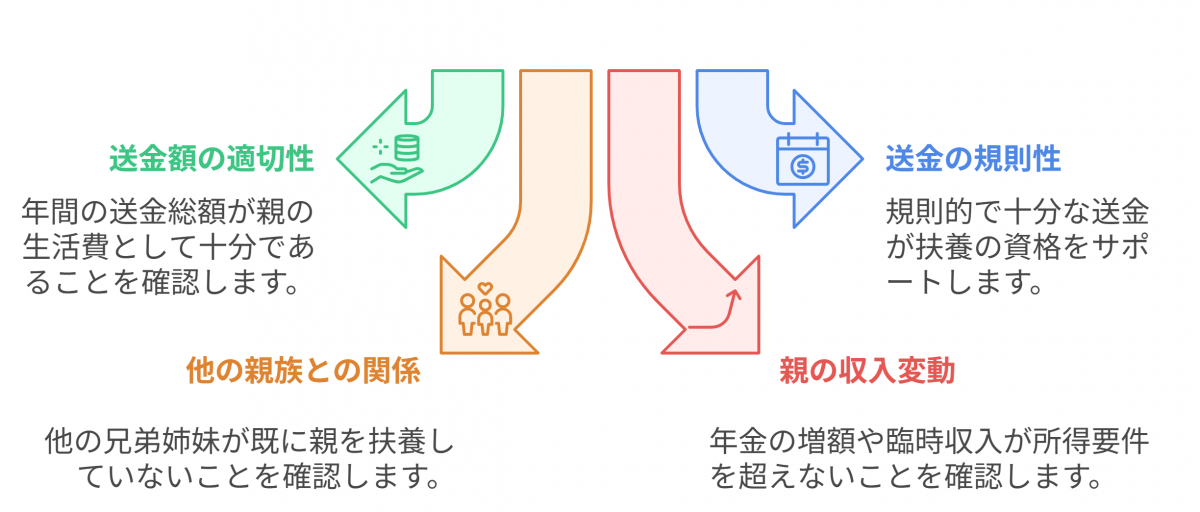

注意点

特に注意すべき点としては、以下が挙げられます。

- 送金額の適切性:年間の送金総額が親の生活費として十分な金額であること

- 送金の規則性:不定期・少額の送金は「生計を一にする」と認められにくい

- 他の親族との関係:兄弟姉妹が既に扶養に入れていないか確認

- 親の収入変動:年金の増額や臨時収入により所得要件を超えないか注意

FPとしては、これらの手続きや注意点についてお客様に分かりやすく説明し、必要に応じて専門家(税理士など)との連携を提案することも大切です。

4. 「要介護者」と扶養控除

4-1. 要介護状態にある親族の扶養控除適用条件

要介護状態にある親族を扶養控除の対象とする場合も、基本的な要件は変わりません。すなわち、「生計を一にする」ことと「所得が48万円以下」であることが必要です。しかし、要介護者の場合は特に以下の点に注意が必要です。

- 要介護認定と扶養控除の直接的関係はない: 要介護認定を受けていること自体は扶養控除の要件ではありません

- 生活費と介護費用の負担: 生活費だけでなく、介護サービス利用料など介護関連費用も負担していることが「生計を一にする」判断材料になります

- 施設入所の場合: 特別養護老人ホームなどの施設に入所している場合でも、費用を負担し生計を一にしていれば扶養控除の対象になりえます

要介護者を扶養に入れる場合、介護費用の負担状況を証明できる書類(施設への支払い記録など)も重要な証拠となります。

4-2. 同一生計の判断基準と特別な配慮

要介護者との「生計を一にする」関係は、通常の扶養親族よりも複雑な判断が必要な場合があります。特に以下のようなケースでは、特別な配慮が必要です。

1. 介護施設入所者:

- 施設費用を主に負担していること

- 定期的な訪問や必要品の提供など、経済的負担以外の関わりがあること

- 一時的な入院ではなく恒久的な施設入所の場合でも、費用負担関係が維持されていれば生計同一と認められる可能性がある

2. 在宅介護の場合:

- 介護サービス利用料の負担

- 日常生活費の提供

- 介護用品や医療費の負担

必要書類

これらの状況を証明するためには、以下のような書類が有効です。

- 介護施設との契約書・領収書

- 介護サービス利用明細書

- 送金記録(介護費用としての明示があるとなお良い)

- 訪問記録や写真などの補足資料

FPとしては、お客様に対してこれらの書類をきちんと保管するようアドバイスするとともに、介護状況の変化に応じた見直しの必要性も伝えておきましょう。

4-3. 介護費用と扶養控除の関係性

要介護者を扶養に入れる場合、介護費用と扶養控除の関係についても理解しておく必要があります。

1. 介護費用の医療費控除との関係:

- 介護保険サービスの自己負担分は医療費控除の対象になる場合がある

- 扶養控除と医療費控除は併用可能

- ただし、扶養に入れた場合、その親族の医療費は扶養者が支払ったものとして医療費控除を受けることになる

2. 障害者控除との関連:

- 要介護認定を受けている方は、市区町村の発行する「障害者控除対象者認定書」により、障害者控除が適用される場合がある

- 扶養控除と障害者控除は併用可能

- 特別障害者の場合、同居特別障害者控除(所得税75万円、住民税53万円)が適用される可能性がある

3. 介護離職との関係:

- 介護のために離職した家族が要介護者を扶養に入れる場合、離職者自身の所得要件にも注意が必要

- 離職による収入減と扶養による税負担軽減のバランスを総合的に考慮すべき

FPとしては、単に扶養控除だけでなく、医療費控除や障害者控除も含めた総合的な税制優遇策を提案することが重要です。特に介護状況に応じた最適な控除の組み合わせについて、具体的な試算を示しながらアドバイスできるとよいでしょう。

5. 「遺族年金受給者」と扶養控除

5-1. 遺族年金と所得の関係

遺族年金は、税法上非課税所得として扱われるため、所得金額の計算に含まれません。このため、遺族年金だけを受給している方は、所得が0円とみなされます。これは扶養控除を考える上で非常に重要なポイントです。

例えば、母親が遺族年金のみで生活している場合、年金額が年間200万円あったとしても、所得税法上の所得は0円となるため、所得要件(48万円以下)を満たすことになります。

ただし、以下の点には注意が必要です。

- 遺族年金と他の所得の組み合わせ: 遺族年金と別に給与所得や不動産所得などがある場合は、それらの所得金額の合計が48万円を超えないことが必要

- 遺族年金と老齢年金の併給: 老齢年金は課税対象となるため、老齢年金の収入から経費等を差し引いた所得金額が48万円を超えないか確認が必要

- 遺族年金の種類による違い: 遺族基礎年金、遺族厚生年金、遺族共済年金などいずれも非課税所得

これらの点を踏まえ、遺族年金受給者が扶養控除の対象となる可能性は意外と高いということをお客様に伝えることが重要です。

5-2. 遺族年金受給者を扶養に入れるための所得要件

遺族年金受給者を扶養に入れるためには、以下の所得要件を確認する必要があります。

非課税所得と課税所得の区別:

- 非課税所得(遺族年金、障害年金など)→所得計算に含めない

- 課税所得(老齢年金、給与所得、不動産所得など)→所得計算に含める

所得計算の具体例:

- 遺族年金のみの場合:所得は0円

- 遺族年金(年間180万円)+老齢基礎年金(年間78万円)の場合:

老齢基礎年金の所得=78万円−公的年金等控除額(最大65万円)=13万円 → 所得要件(48万円以下)を満たす - 遺族年金(年間150万円)+パート収入(年間90万円)の場合:

パート収入の所得=90万円−給与所得控除(最低55万円)=35万円 → 所得要件(48万円以下)を満たす

所得確認のための書類:

- 年金振込通知書

- 課税・非課税証明書

- 源泉徴収票(給与所得がある場合)

- 確定申告書の控え(確定申告をしている場合)

FPとしては、お客様に対して遺族年金受給者の課税・非課税所得を正確に把握し、扶養控除の可能性を具体的に提案できるようにしておくことが重要です。

5-3. 年金受給と扶養控除の両立を成功させるポイント

遺族年金受給者を扶養に入れる際の成功ポイントをいくつか紹介します。

生計同一の証明を確実に:

- 定期的な送金記録を残す

- 生活費としての送金であることを明確にする(振込メモなどに記載)

- 年金だけでは生活が成り立たないことの証明(家計簿や収支状況の記録)

所得変動への対応:

- 年金額の改定に注意(特に老齢年金部分)

- 臨時収入(不動産売却など)が発生する年の対応

- パート収入がある場合は年間収入額の管理

社会保険の扶養との整合性:

- 健康保険の被扶養者になるためには、原則として年収130万円未満(60歳以上または障害者の場合は180万円未満)という要件がある

- 税法上の扶養と社会保険上の扶養の両方を満たせるかどうか検討

扶養状況の定期確認:

- 年に一度は所得状況を確認する習慣をつける

- 年金支給額の変更通知があった際は必ず確認

FPとしては、これらのポイントをお客様に伝え、長期的な視点で扶養控除を活用できるようサポートすることが大切です。また、遺族年金受給者の生活状況に応じた細やかなアドバイスができれば、より信頼関係の構築につながるでしょう。

6. FPとしてのお客様へのアプローチ方法

6-1. 家族構成の確認と扶養可能性のヒアリング技術

FPとして扶養控除の可能性を探るためには、お客様の家族構成を正確に把握することから始めましょう。以下のようなヒアリングのポイントと質問例を紹介します。

ヒアリングのポイント:1. 二親等以内の親族の状況を幅広く確認:

- 「ご両親はお元気ですか?現在はどちらにお住まいですか?」

- 「ご主人(奥様)のご両親は現在どのような状況ですか?」

- 「ご兄弟はいらっしゃいますか?ご両親の生活費はどなたが負担されていますか?」

2. 収入状況の確認:

- 「ご両親の主な収入源は何ですか?年金以外に収入はありますか?」

- 「年金はどのような種類の年金を受け取られていますか?」

- 「おおよその年金受給額はご存知ですか?」

3. 生活費負担の確認:

- 「ご両親の生活費について、何かサポートされていますか?」

- 「定期的に仕送りなどはされていますか?おおよその頻度と金額を教えていただけますか?」

- 「介護サービスの利用料などは、どなたが負担されていますか?」

4. デリケートな質問への配慮:

- 「ご家族の将来に備えるために、現在の状況を詳しく教えていただけると幸いです」と前置きする

- 「扶養控除など税制上のメリットをご提案するために伺っています」と質問の意図を明確にする

- 一度に詰め寄らず、会話の流れの中で自然に情報を引き出す

このようなヒアリングを通じて、扶養控除の可能性がある家族がいることが分かったら、具体的な要件確認に進みましょう。

6-2. 家系図を活用した潜在的な扶養控除の発見法

家系図(ファミリーツリー)は、潜在的な扶養控除の可能性を視覚的に把握するための強力なツールです。以下のような活用法を実践してみましょう。

1. 家系図の作成方法:

- 基本情報(氏名、年齢、続柄)を記入

- 居住地や同居/別居の状況を記載

- 収入源と概算額を記載(特に年金の種類に注目)

- 健康状態や要介護度などの特記事項を追加

2. 家系図から読み取るポイント:

- 高齢の親や義親の状況(年金受給状況、要介護状態など)

- 未婚の兄弟姉妹で所得が少ない人がいないか

- 障害を持つ家族がいないか

- 他の親族が既に扶養に入れていないか

3. 家系図を使った説明例:

「こちらの家系図を見ると、奥様のお母様は遺族年金のみで生活されており、現在どなたの扶養にも入っていないようですね。月々3万円程度の仕送りをされているとのことですので、扶養控除の要件を満たす可能性が高そうです。」

このように家系図を活用することで、お客様自身も気づいていなかった扶養控除の可能性が見えてくることがあります。また、視覚的に家族関係を整理することで、お客様との会話もスムーズになるメリットがあります。

6-3. 節税提案からはじまる信頼関係構築のステップ

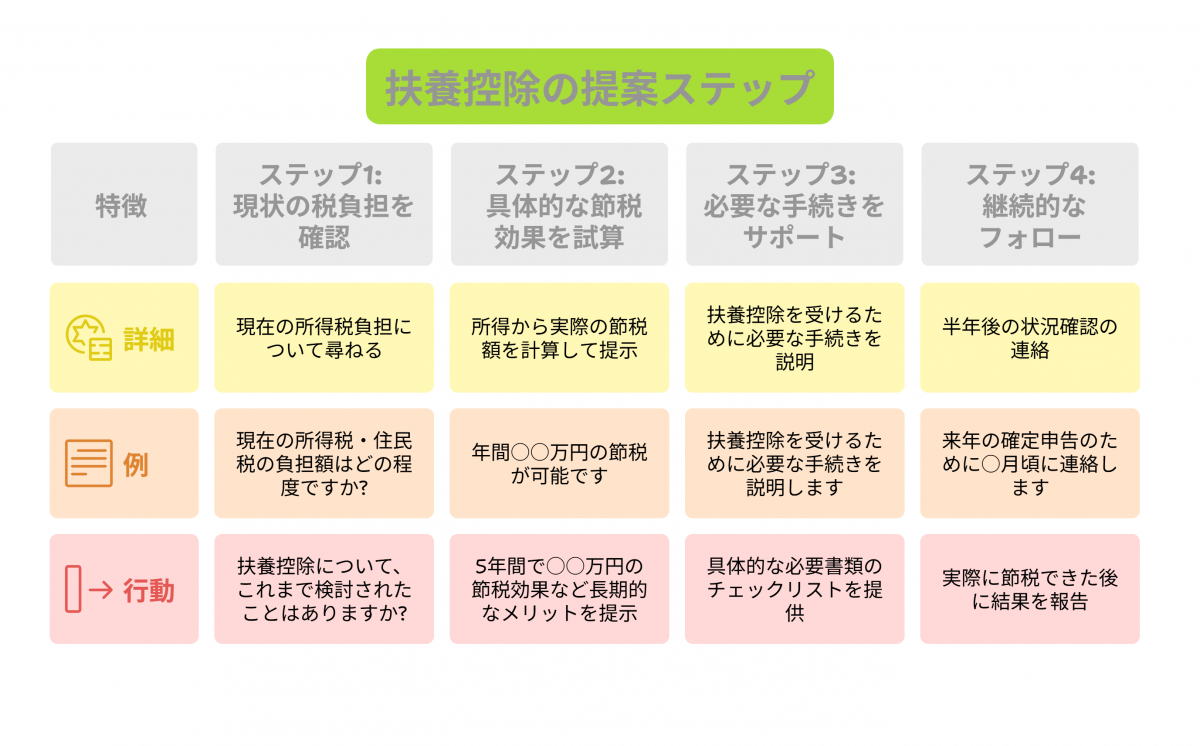

扶養控除の提案は、単なる節税アドバイスを超えて、お客様との信頼関係構築につながる貴重な機会です。以下のようなステップで提案を進めましょう。

1. 現状の税負担を確認:

- 「現在の所得税・住民税の負担額はどの程度ですか?」

- 「年末調整か確定申告、どちらで申告されていますか?」

- 「扶養控除について、これまで検討されたことはありますか?」

2. 具体的な節税効果を試算:

- お客様の所得から実際の節税額を計算して提示

- 「年間○○万円の節税が可能です」と具体的な金額で伝える

- 「5年間で○○万円の節税効果」など長期的なメリットも提示

3. 必要な手続きをサポート:

- 「扶養控除を受けるために必要な手続きをご説明します」

- 具体的な必要書類のチェックリストを提供

- 「次回までに○○を確認してきていただけますか?」と行動につながる提案

4. 継続的なフォロー:

- 「半年後に状況確認のご連絡をさせていただきます」

- 「来年の確定申告時期に向けて、○月頃にもう一度ご相談させてください」

- 実際に節税できた後に「おかげさまで○○万円の節税ができました」と成果報告

このようなステップを踏むことで、お客様は「具体的な成果を出してくれる専門家」としてあなたを認識するようになります。節税という分かりやすい成果を出すことで、その後のライフプランニングや資産運用などより広範な相談につながる可能性も高まります。

扶養控除の提案は、FPとしての専門性をアピールする絶好の機会です。ぜひ積極的に活用してみてください。

7. 日本ライフマイスター協会の活用法

7-1. 個別シミュレーションによる具体的な提案力強化

日本ライフマイスター協会では、お客様ごとに最適化された扶養控除シミュレーションを提供しています。この強力なツールを活用することで、FPとしての提案力を大きく強化できるでしょう。

具体的なシミュレーション内容には以下のようなものがあります。

1. 扶養控除適用時の節税額計算:

- お客様の所得に応じた正確な節税額の試算

- 複数年にわたる節税効果の累計額の提示

- 扶養に入れる親族の組み合わせ別の比較分析

扶養控除の適用は、要件が複雑で判断に迷うケースも多いものです。特に「同居していない親」「要介護者」「遺族年金受給者」のケースでは、適用可能かどうかの見極めが難しく、お客様自身も悩まれていることが少なくありません。

そんな時に心強い味方となるのが、「日本ライフマイスター協会」です。同協会では、扶養控除を含む税務に関して、お客様一人ひとりの状況に合わせたきめ細かなシミュレーションを提供しています。「親の年金収入がこれくらいだけど扶養に入れられるか」「別居している要介護の親を扶養控除の対象にできるか」といった個別具体的な質問にも、専門的な知見から回答が得られるのです。

また、日本ライフマイスター協会の大きな強みは、税務手続きに精通した税理士との豊富な提携ネットワークを持っていることです。扶養控除の申請は、要件確認だけでなく、実際の手続きや必要書類の準備も重要です。同協会では、単なるアドバイスにとどまらず、必要に応じて申請代行まで一貫してサポートしてくれるため、お客様の負担を大きく軽減できます。

私たちファイナンシャルプランナーにとっても、日本ライフマイスター協会との業務提携は大きなメリットがあります。複雑な税務や社会保険の問題は、FPだけでは対応しきれない専門性が求められるケースもあります。そんな時、専門家とのネットワークを持っていることで、お客様に対してより包括的なサービスを提供できるのです。

例えば、お客様との面談で「実は親の介護費用がかさんでいる」という話が出た場合、扶養控除の可能性を探るだけでなく、日本ライフマイスター協会と連携して最適な節税プランを提案できます。このように、お客様の経済的負担を軽減する具体的な方法を示すことで、「相談して本当に良かった」と思っていただける関係構築につながるのではないでしょうか。

さらに、日本ライフマイスター協会では定期的に税制改正や制度変更に関する情報提供も行っているため、FPとしての知識のアップデートにも役立ちます。扶養控除の要件は税制改正で変わることもありますので、常に最新情報を把握しておくことが大切です。

お客様の生活に寄り添い、真に役立つアドバイスを提供したいと考えるFPの皆様には、ぜひ日本ライフマイスター協会との連携を検討されてはいかがでしょうか。税金や社会保険の専門家と手を組むことで、お客様の信頼を獲得し、長期的な関係構築につなげられるはずです。

一般社団法人日本ライフマイスター協会HP

FP会社/保険代理店への転職ならFP Wanted!を活用しよう

FP Wanted!はFP会社や保険代理店転職を真剣に考える皆さんの力強いサポートを実施しています。

FPとして実際に活躍するロールモデル提示やキャリアプランニング、また豊富な求人の中からあなたの要望に合った会社のご紹介、面接対策や条件交渉など、ファイナンシャルプランナーや保険業界に特化した専門エージェントとして、ご自身1人で転職活動するよりも、きっと実りのある活躍先を見つけるサポートが可能です。

反響営業、固定給、教育がしっかりしている、手数料が高い会社など、あなたの希望条件に合ったご紹介が可能。未経験者の相談にも対応しております。全国で無料相談対応可能です。

豊富な紹介先や独自のコネクション、個人では比較しづらい会社間のメリット、デメリットの把握、自身の希望や強み・課題と会社のマッチングをしっかり考える上でお役立ちが可能です。

「同僚の紹介」「リクルーターからの勧誘」で転職先を決めたことで失敗したケースもこれまでたくさん見てきました。情報が少ないFP会社/代理店転職では専門家のアドバイスやサポートが役に立つこともあります。

FP/保険代理店転職ならファイナンシャルプランナーWanted!

1.求人検索

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)/生命保険業界で自分により適した企業や求人を見つけることが可能です。大手求人サイトには掲載していない求人も多数あり、また業界特化型サイトならではの詳細な情報を掲載しています。FP Wanted!のおすすめポイント(強みや差別化ポイント)では、同じように見えるFP会社/生命保険代理店でもどのような違いがあるのかが良くわかります。求人検索はエリアや様々な条件で検索ができ、中にはカジュアル面談などに対応可能な会社もあります。FPから他業界への転職でも活用いただけます。

2.個別カウンセリング

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)や生命保険業界の経験者、未経験者に向けてキャリアカウンセリングを全国で無料で実施しています。転職に迷う、これから転職を考えているが不安を感じる点がある方はカウンセリングを受けてみましょう。ファイナンシャルプランナー(FP)として、どのようにキャリアを積んでいくべきか、どうしたら成功に近づくか、FP経験のあるキャリアアドバイザーが丁寧に個別カウンセリングを行います。インターネットでは書けない業界事情やキャリアの考え方などをあなたの状況に合わせてお話しします。

強みはFP会社、保険代理店業界、また他業界転職のいずれに関しても独自の強いネットワークを持っている点です。会社の特徴とあなたの思考がマッチングしているかのアドバイスや、また内定獲得までの確率アップへの貢献が可能です。一人で転職サイトを使って転職活動を続けるより、心強いアドバイザーと一緒に転職活動を行うことはきっとプラスに働くでしょう。

例えば顧客開拓に自信がない方であれば、既存契約リストや業務提携案件など行き先のある会社、固定給与のある会社など、「よりストレスが少なく成功確率が高い」という条件で働ける会社を選定、ファイナンシャルプランナー(FP)業界でキャリアをスタートできる会社のご紹介も可能です。また当サイトには求人掲載のない非公開求人のご紹介も可能です。

3.セミナー参加

ファイナンシャルプランナーWanted!ではセミナーも随時開催しています。情報収集をすることはキャリアを考える上でも非常に重要です。そうした際にセミナー参加は大変役に立ちます。キャリアや転職を考える上で参考になる情報が得られたり、求人情報だけでは分からない企業の特徴や代表の思いや人柄なども分かります。

FP業界での求人マッチングがより行えるようになることで、FP業界に貢献したい、そしてその先にいるお客様や社会に貢献したい。そのような思いでサイト運営をしております。

ファイナンシャルプランナー(FP)や生命保険代理店への転職を検討されたい方はぜひファイナンシャルプランナーWanted!をご活用ください。

このコラムもおすすめです

-

【FP Wanted! 特別特典/案件単価最大1.3万円割引】「みんなの保険アドバイザー」にリーズ集客の秘訣、品質向上の取り組みをインタビュー

コラムを読む -

FP・生命保険営業で成功する人とうまくいかない人との違いは何?5つの軸で"見極めのポイント"を解説

コラムを読む -

法人保険の税理士開拓で成果を出す人の共通点|関係構築から案件獲得まで、保険営業マン・FPが押さえるべき実践ポイントを徹底解説

コラムを読む -

株式&不動産投資家が考える、生命保険の魅力

コラムを読む -

【法人節税】役員報酬の削減+宿泊や移動日当支給で会社経営のキャッシュフロー改善!証拠を残す便利なツール(LogTrack)もご紹介

コラムを読む -

【保険営業】意向把握や比較推奨をカンタンに行うAI・DXツールの具体的活用方法を紹介。保険業法改正への対応もこれで解決!

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!