〜こんな人は要注意〜見直しをオススメする生命保険を解説①(80歳で保障終了タイプの医療保険)

公開日2024年11月26日

更新日2025年01月23日

シェアする

このコラムは分で読めます

このコラムの内容

1.生命保険選び、あなたは大丈夫?知らないと後悔する保険の落とし穴

生命保険、正直なところ難しいと感じている方、多いのではないでしょうか。複雑な保険商品、専門用語が飛び交う中、多くの人は「担当者を信じるしかない」と考えています。

それにはある種いた仕方ない部分はあるかと思います。保険は難しいので。でも、そのような保険の中にも絶対に加入してはいけない、避けるべき保険商品が存在するのです。今回は、その中でも特に注意が必要な「80歳で保障終了の医療保険」について、あなたに知っておいてほしい重要なポイントを徹底解説します。

もちろん、保険に加入する場合、人それぞれその保険に加入する理由は異なるので絶対にダメと言い切ることはできません。ただし、もしご自身が今この保険に加入している場合で、これから述べることをあまり考えずに加入していたのであれば、保険の見直しをしてみることをオススメします。

2.80歳で保障満了?それは大きなリスクになる可能性

保険期間と保険料払込期間について

皆さんは、自分の保険がいつまで続くのか、正確に把握していますか?多くの方が意外と知らないのが、保険の「保険期間」と「保険料払込期間」の違いです。

保険選びで最も混乱しやすいのが、「保険期間」と「払込期間」の違いです。一見似ているように見えて、実はまったく異なる意味を持つこの二つの期間を、まずはしっかりと理解しましょう。

保険期間とは

「保険期間」は、保険会社があなたに保障を提供する期間です。つまり、保険金や入院給付金などの保険の補償が有効となる期間のことです。

具体例

- 80歳までの保険期間の場合、80歳になると保障が完全に終了します

- 終身保険の場合は、一生涯にわたって保障が継続されます

重要なポイント

- 保険期間が短いと、最も医療が必要な時期に保障が受けられなくなるリスクがあります

- 平均寿命を考えると、できるだけ長い保険期間を選ぶべきかもしれません

※筆者が保険の相談に乗る時は基本的に一生涯に渡って保障が続く終身タイプの保険をオススメしてきました

保険料払込期間とは

「払込期間」は、保険料を支払う期間を指します。この期間は、保険期間とは異なり、必ずしも保障期間と一致しません。

具体例

- 60歳までに保険料の支払いを完了

- その後も保険期間は80歳や終身まで続く

- 保険料の支払いが完了しても、定められた保険期間まで保障は継続します

- 支払い期間が短いほど、月々の保険料は高くなる傾向があります

- 風邪が肺炎に発展するリスク

- 複数の病気を同時に抱える可能性

- 予期せぬ入院や手術の可能性

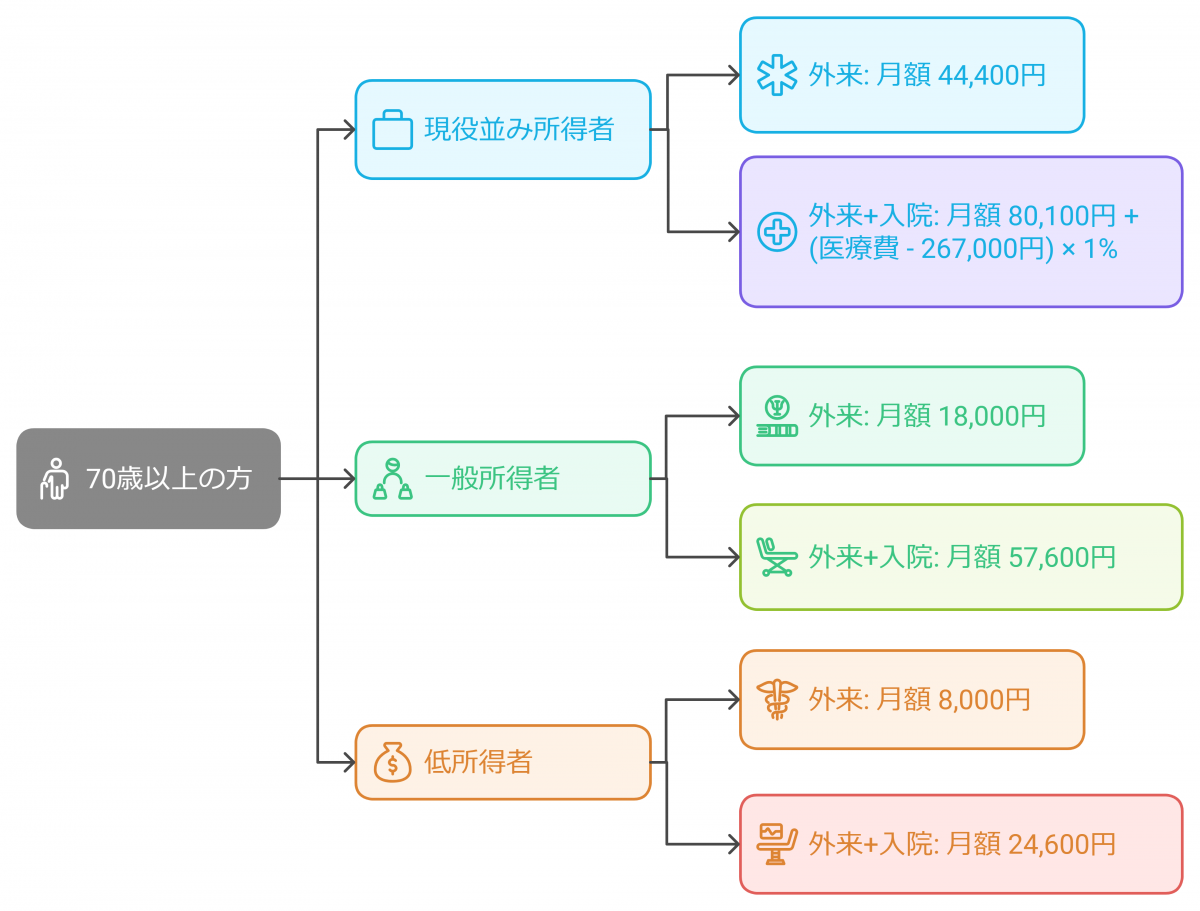

- 外来(個人単位):月額 44,400円

- 外来+入院(世帯単位):月額 80,100円 + (医療費 - 267,000円) × 1%

- 外来(個人単位):月額 18,000円

- 外来+入院(世帯単位):月額 57,600円

- 外来(個人単位):月額 8,000円

- 外来+入院(世帯単位):月額 24,600円

- 2月:糖尿病の悪化で1週間入院 →検査、治療、薬剤費で約50万円

- 5月:庭で転倒し、右大腿骨骨折 →手術と2か月のリハビリ入院で約100万円

- 8月:夏風邪が肺炎に発展 →集中治療室での1週間の治療で約40万円

- 11月:糖尿病性の網膜症の手術 →手術と入院費で約70万円

- 貯蓄を使い果たす不安

- 家族に経済的負担をかけることへの申し訳なさ

- 必要な治療を躊躇せざるを得ない精神的ストレス

- 経済的な不安なく、最適な治療を選択できる

- 高度な医療技術や特殊な治療へのアクセス

- 医療費の心配を家族に押し付けない

- 家族の精神的ストレスを最小限に抑える

- 経済的依存への不安からの解放

- 自分らしい治療と生活の選択

- 生命保険証券を確認し、保障期間を必ず確認する

- 可能な限り、終身タイプの医療保険を選択する

- 80歳以降も継続できる保障内容を選ぶ

- 保険担当者に徹底的に質問する

払込期間の特徴

保険期間が80歳までの保険には要注意!

保険期間と保険料払込期間の違いを解説した上で、ここからが本題です。

今もし加入している保険が保険期間が80歳前後で満了するものである場合、注意が必要です。その理由を詳しく見ていきましょう。

平均寿命から考える保険の問題点

日本人の平均寿命は、男性が81.09歳、女性が87.14歳(2021年厚生労働省調査)となっています。また平均寿命はこれからも伸びていくことが予想され、人生100年時代とも言われつつあります。つまり、80歳より長生きする可能性がある中で、80歳で保険が終了してしまうと、その後の重要な医療保障を失うことになるのです。

なぜなら高齢期は病気のリスクが最も高い時期で実際に病院によく行くことになる傾向にあります。例えば、

これらの状況で、頻繁に病院に通う中で医療保険が使えないとどうなるでしょうか?毎回の医療費を負担しなければならない事態に陥るのです。

高額療養費制度もあるが万能ではない

日本には高額療養費制度という素晴らしい制度があります。ですので、毎回治療費を全額負担しなくても一定額以上の金額は国が負担してくれます。それでも上記のように高齢期に入退院を繰り返すと毎回一定の費用は発生します。また入院がたとえば6ヶ月続いた場合は高額療養費についても6ヶ月分発生するため、やはり少なくない費用が発生してきます。

年収別の自己負担限度額(70歳以上の方の例)

医療費の自己負担限度額一覧(70歳以上の方の例)

1.現役並み所得者(年収約370万円以上)

2.一般所得者(年収約370万円未満)

3.低所得者(住民税非課税者)

具体例をもとにイメージしてみましょう

想像してみてください。80歳を過ぎた自分が、次々と襲いかかる健康の困難に直面している状況を。例えば、こんなシナリオはどれほど現実味があるでしょうか。

佐藤さん(83歳)の一年間

これらの医療費を、80歳で保障が終了した医療保険では、毎回少なからず自己負担しなければなりません。もし、あなたが同じ状況に陥ったらどう感じるでしょうか?

この事例は決して珍しいものではありません。高齢期の医療リスクは、誰にでも起こり得る現実なのです。

80歳以降で医療保険が必要ないのは、こうした状況が発生した場合にも貯蓄の切り崩しなどで十分に対応できる、資金に余裕のある方と言えるでしょう。

3.老齢期の医療保険が持つ本当の意味

老齢期の医療保険の役割

医療保険は、単なる「備え」ではありません。老齢期の精神的な安心と経済的な保護を提供する重要な役割があります。

保険営業の中には「医療保険は貯蓄だと考えてください」と言う人もいますが、その言葉にも一理あります。つまり、将来の不安を軽減する重要な金融商品なのです。

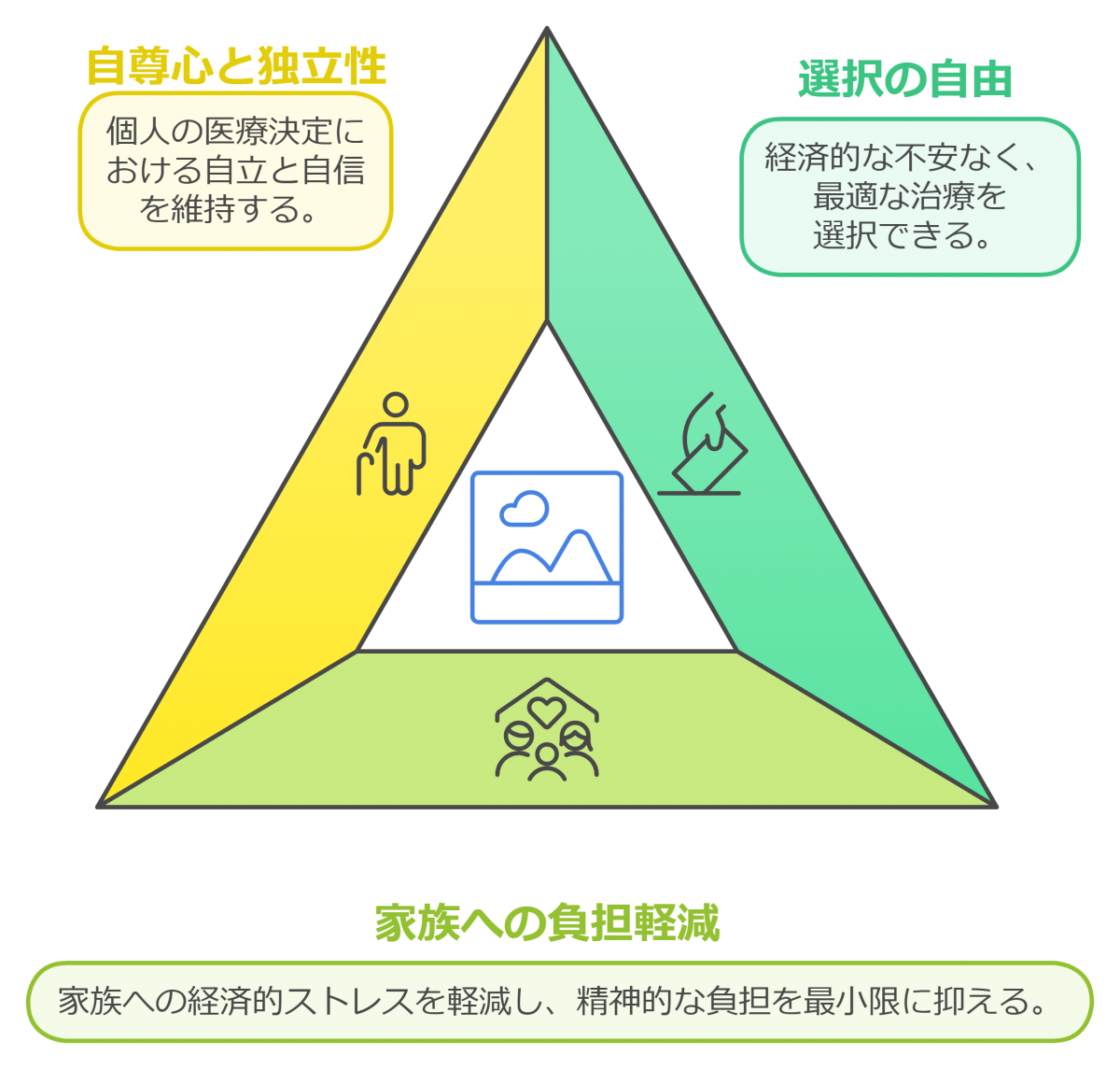

医療保険は、単に金銭的な補償だけでなく、以下のような無形の価値を提供します。

1. 医療選択の自由

2. 家族への心理的負担の軽減

3. 自尊心と独立性の維持

終身医療保険を選ぶ理由は、まさにこれらの包括的な保障にあります。80歳や90歳を超えても、あなたの生活と尊厳を守り続ける選択肢の1つなのです。

4.なぜ80歳満了の医療保険が存在するのか?

ここまで80歳で保険期間満了の医療保険のリスクについて解説しましたが、(筆者の意見が正しいと仮定した場合で)ではなぜそもそもこのような医療保険が存在するのでしょうか?

正直に言えば、その理由はよく分からないというのが実情です。もしかしたら、80歳以降の高額な医療給付を避けることで、保険会社の利益を守っているという側面もあるのかもしれません。(ただしこれは推測でしかありません。)

またこのような商品を提案する保険営業担当者も、この商品の本質的な問題点を十分に理解していないことがあります。

5.賢明な保険選びのためのアドバイス

まとめとなりますが、医療保険選びに関しては以下の点に注意してください。

保険選びは、単なる契約ではなく、あなたの未来を守る重要な決断です。目先の保険料の安さだけでなく、長期的な保障の質を見極めることが大切なのです。

自分の将来と家族を守るために、今一度、自身の保険は大丈夫か、確認してみてください。

困ったら頼れる専門家(FP)に聞いてみよう

今回テーマにした医療保険選びや人生のお金の計画をしっかり作る上で信頼できるファイナンシャルプランナー(FP)に出会えるかどうかは皆さんの人生にとって大きなポイントです。ご自身でホームページでFP会社を探すのも良いですし、信頼できる親友が保険業界やFPとして働いているのであればぜひ自分の保険をチェックしてもらいましょう。

ファイナンシャルプランナーWanted!の専門家紹介サービス

また、FPWanted!の専門家(FP)紹介サービスも活用いただけます。

◾️専門家にお金の相談

FPWanted!の専門家紹介サービスでは、全国のFP会社とネットワークがあるFPWanted!が各FP会社の協力を得て、優秀なFPのみをご紹介するサービスです。

内容は「経験が5年以上」「高評価」「前年度年収800万円以上」という条件で評価の高いFPのみを厳選してご紹介します。

初回相談は無料、ライフプラン(お金の計画表)を作成する場合は一律15,000円です。世の中には無料でライフプランを作成してくれる会社やサービスもありますが、「タダより高くつくものはない」こともございますので、特に人生プランをしっかり考えたい人には信頼できる、既に評価が高いFPから相談を受けることをオススメします。

FPによって専門分野や強みが異なることもございます。「ライフプラン作成や貯蓄方法の相談を多く受けている」「住宅メーカー出身で住宅選びのアドバイスやローンの相談も中立的な目線でできる」「相続税対策に強い」「証券分野も一緒に相談できる」「不動産投資のスペシャリスト」など専門性に長けたFPさんがいます。

FPWanted!の専門家紹介サービスでは上記の選定基準をクリアしている、かつ相談したい内容に合わせてその分野の専門家をご紹介できるという優れたサービスです。「こういったサービスが世の中にあったらいいのにな」という想いから実現しました。

「今信頼できるFPの知り合いがいない」、「友人から保険の提案を受けているがイマイチ信用して良いのか分からない」「忙しいのでできるだけ初めから優秀なFPと相談したい」という方にはオススメです。セカンドオピニオンとしてもご活用いただけます。

(※年収基準に関しては、年収が高いFPほどお客様のニーズの把握や問題解決、プレゼンが分かりやすい、また退職可能性が低いのでお客様の継続フォローも長期的に可能という観点で設けております。)

このコラムもおすすめです

-

【FP Wanted! 特別特典/案件単価最大1.3万円割引】「みんなの保険アドバイザー」にリーズ集客の秘訣、品質向上の取り組みをインタビュー

コラムを読む -

FP・生命保険営業で成功する人とうまくいかない人との違いは何?5つの軸で"見極めのポイント"を解説

コラムを読む -

法人保険の税理士開拓で成果を出す人の共通点|関係構築から案件獲得まで、保険営業マン・FPが押さえるべき実践ポイントを徹底解説

コラムを読む -

ファイナンシャルプランナーへの転職相談ならファイナンシャルプランナーWanted!がオススメの理由5選

コラムを読む -

【プルデンシャル生命】26年2月10日不祥事に関する謝罪会見と質疑応答の記録

コラムを読む -

株式&不動産投資家が考える、生命保険の魅力

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!