〜こんな人は要注意〜見直しをオススメする生命保険を解説③(掛け捨てじゃない医療保険)

公開日2024年11月28日

更新日2024年11月28日

シェアする

このコラムは分で読めます

このコラムの内容

1.保険選びの罠にはまらないために

生命保険って、正直難しいと感じている方、多いのではないでしょうか?多くの人が「よく分からないけど、担当者の言うことを信じるしかない」と考えています。しかし、知らないうちに疑問符の付く保険に加入してしまうリスクが常にあるのです。

今回は、加入をおすすめできない生命保険、「掛け捨てじゃない医療保険」について詳しく解説します。もしかしたら、あなたも今この保険に加入しているかもしれません。この記事を最後まで読めば、自分の保険を見直すべきかどうかが明確になるはずです。ぜひ筆者の意見も参考にしてください。

保険営業に従事する方やファイナンシャルプランナー(FP)で勉強し始めたばかりという方はぜひこのコラムも勉強材料にしてください。当社ではキャリア相談も実施していますのでキャリアに迷われる方は相談も検討してください。

2.「掛け捨てじゃない医療保険」の基本的な特徴

使わなかった保険料が戻ってくる

掛け捨てじゃない医療保険は、一見とても魅力的に見える医療保険です。その最大の特徴は「掛け捨てではない」というコンセプトにあります。通常の医療保険と何が違うのでしょうか?

この保険の売りは、保険料を支払っても入院や手術などで保険金を使わなかった部分が、「健康還付給付金」として戻ってくることです。「お金が戻ってくる保険」と聞くと、多くの人が興味を持つでしょう。

また保険料は通常の掛け捨て型の医療保険と比べてやや高い傾向にあります(年齢や性別でも異なります)。「掛け捨てじゃなく戻ってくるなら医療保険も兼ねながらお金もたまるじゃん!」と、一見すると良さそな保険と思いますが、ではどのような点でオススメできないのでしょうか?

3.掛け捨てじゃない医療保険の隠れたデメリット

ここからが本題です。一見すると素晴らしい商品に見える掛け捨てじゃない医療保険には、実はオススメできない点があります。そのあたりを解説していきましょう。

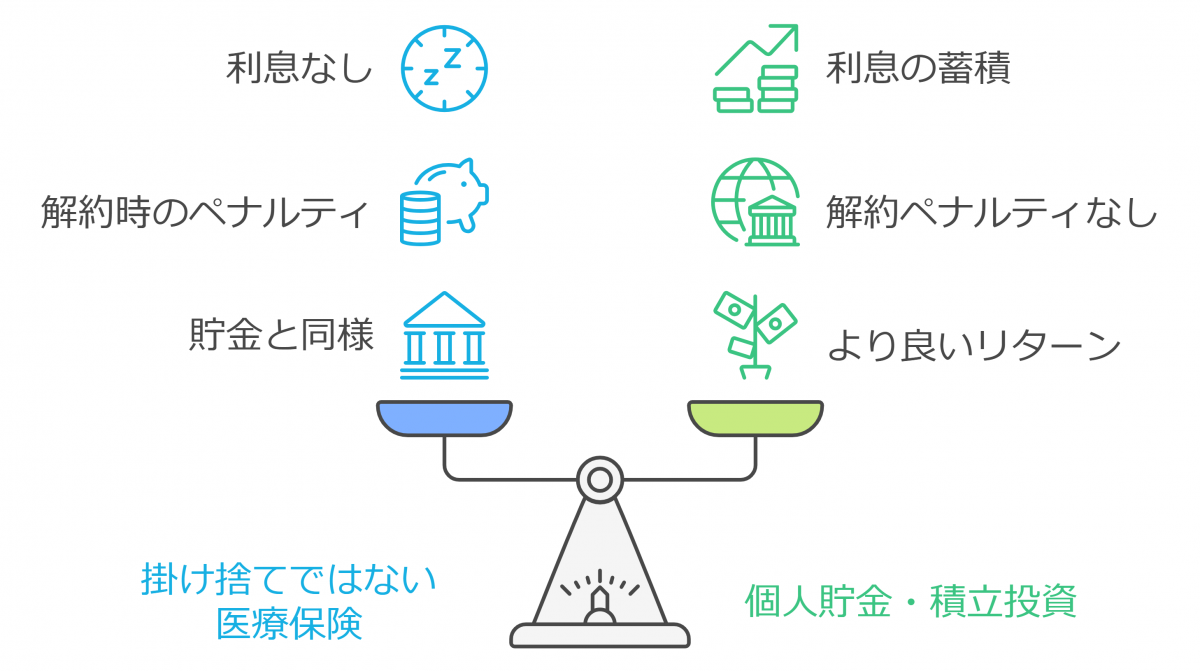

貯金をしているのと変わらない

最大の論点は、「実質的に貯金をしているのと変わらない」という点です。保険を使うと還付金が減ってしまうため、自分で貯金から医療費を支払っているのとほぼ同じ状況になります。

例えば、月々の保険料が7,000円とします。このうち、特約部分が1,000円、貯蓄部分が6,000円と仮定してみます。あなたが1年間まったく病気や怪我をせず、保険を使わなかったとします。一見すると、6,000円×12か月=72,000円が貯まることになります。この計算だと5年間で45.6万円貯まることになります。

ここから実際に入院や手術をした場合はどうなるでしょうか?

仮に1年後に軽い手術をしたとします。手術給付金として10万円を受け取ったとしたら、その分だけ還付金は減額されます。つまり、「貯めた」と思っていた45.6万円から10万円が差し引かれ、35.6万円が引き続き還付金のストックとして残ります。これは、まるで自分の財布から医療費を支払っているのと何ら変わりません。

途中解約をすると元本割れをする(=貯金の方がマシ)

本題はここからです。貯金をしているのと変わらない状況である上に、何が問題となるのでしょうか?まずあげられるデメリットは途中で解約すると解約返戻金は元本割れします。つまり、貯金のつもりで積み立てていても、途中で解約すると損をしてしまうのです。満期である60歳や70歳になるまでの間には人生や世の中の変化などで様々なことが置き、ライフプランが変化することや保険についても見直しが必要になることがあります。そんな時にこの保険を解約すると(解約時期によりますが)積み立てたお金に対して3~7割程度の解約金しか戻ってきません。それであれば、始めから自分で貯金をしておいた方が良いのではないか?という結論に至らないでしょうか。

貯蓄部分は運用されない

加えて、保険料を貯金部分と考えても、実質的な利息はつきません。今も私たちを襲っている物価上昇が続くことを考えると、むしろ資産価値は目減りしてしまいます。言い換えれば、「流動性がなく、価値が減る、解約もできない貯蓄」と言えるでしょう。

これはあなたにとって重要な資産形成術となり得ますでしょうか?しっかり考えるべき点であると思います。

4.「掛け捨てじゃない医療保険」に考えられる「メリット」とその反論

先進医療特約について

上述したように「劣化版の貯金」というような医療保険ですが、特約として掛け捨て部分に先進医療特約がつけられるというメリットは確かにあります。

そもそも先進医療特約は、通常の保険診療では対応できない最先端の医療技術を受けた際に、その費用を補償する特約です。具体的には、保険適用外の高度な治療や先端的な医療技術を用いた治療に対して、一定の金額を給付するものです。通常の掛け捨ての医療保険でも200円もしない金額でつけられるので、万が一の時のことに備え、先進医療特約をつけることをオススメする保険営業やFPは多いです。

しかし、先進医療特約をつけるにしても、そのためにデメリットの高い医療保険に加入する必要性は高くないと考えられます。

掛け捨てタイプの医療保険で入院や手術の給付金など最低限の保障内容に絞って先進医療特約をつけることや、最近では先進医療特約だけを販売している保険商品もあります。

三大疾病保険料免除特約について

この医療保険には三大疾病保険料免除特約をつけることも可能です。

三大疾病保険料免除特約とは三大疾病(がん・心疾患・脳卒中)以降の保険料の支払いが免除されるというメリットがあります。(医師の診断や手術など所定の要件はありますが、ここでは商品の紹介をすることが趣旨ではないので割愛させていただきます。)

三大疾病保険料免除特約自体は素晴らしい特約であると筆者も考えています。三大疾病になることがあれば、以後の保険料は保険会社が立て替えてくれるという仕組みですから、まさしく「保険」の名の通り、家族の身に大きな病気などがあったときは、支払いが免除されるのでとても助かることでしょう。

しかし、この三大疾病保険料免除特約についても「あえてこの保険に加入してつけるべきか」という点で考えると疑問符が付かざるを得ません。なぜなら、例えば、ドル建て保険、変額保険などの利率の高い、また運用の期待できる積立型保険商品にも同様の特約をつけることできるからです。このような商品の方が資産運用と三大疾病のリスクの両方に対応できます。

5.なぜこのような保険は今でも販売されているのか

正直なところ、その理由は不透明です。推測するに(あくまで邪推の域です)、保険会社にとっては非常に都合の良い商品だと考えられます。お客様に利息を還元せず、保険料を預かり莫大な資金を運用できるため、保険会社の利益率を高めることに寄与します。

また筆者の知る限り、このような保険商品を販売しているのは1社のみです。通常、どこかの保険会社が良い商品や特約を出すと、他社も追随するというのが保険業界のトレンドですが、このタイプの商品についてはどの会社も追随をしません。

保険会社にとって利益率を高めることに貢献できる可能性がある商品にも関わらず、なぜ他社は追随しないのか。おそらく(これもあくまで筆者の想像ですが)、保険会社の商品開発に携わる人は、筆者が上記で述べたようなデメリットなどは当然理解しているので、保険会社としての倫理観などもあり販売しないのではないでしょうか。

また勉強不足等の理由に起因して、本当にこの商品が良いと思っている保険販売担当者やFPもいます。「掛け捨てじゃない医療保険」という一言で販売しやすいという理由ももちろんあるでしょう。残念ながら、担当者自身もこのデメリットを十分に理解していないケースが多いのが現状です。以前、筆者は一度だけこの商品を推奨している保険営業マンとディスカッションをしたことがあります。結果は、当然、その担当者が「本当に勉強不足でした」と白旗を挙げておられました。

6.おわりに:あなたの保険、本当に大丈夫?

最後に、強調しておきたいことがあります。保険選びは、単なる商品の購入ではなく、あなたの将来と家族の安心を守る重要な決断です。掛け捨てじゃない医療保険のような、一見お得に見える商品にも何か罠が潜んでいることがあります。

困ったら頼れる専門家(FP)に相談しよう

今回テーマにした医療保険選びや人生のお金の計画をしっかり作る上で信頼できる保険担当者やファイナンシャルプランナー(FP)に出会えるかどうかは皆さんの人生にとって大きなポイントです。ご自身でホームページでFP会社を探すのも良いですし、信頼できる親友が保険業界やFPとして働いているのであればぜひ自分の保険をチェックしてもらいましょう。

ファイナンシャルプランナーWanted!の専門家相談サービス

また、FPWanted!の専門家(FP)相談サービスも活用いただけます。

FPWanted!の専門家紹介サービスでは、全国のFP会社とネットワークがあるFPWanted!が各FP会社の協力を得て、優秀なFPのみをご紹介するサービスです。

内容は「経験が5年以上」「高評価」「前年度年収800万円以上」という条件で評価の高いFPのみを厳選してご紹介します。

初回相談は無料、ライフプラン(お金の計画表)を作成する場合は一律15,000円です。世の中には無料でライフプランを作成してくれる会社やサービスもありますが、「タダより高くつくものはない」こともございますので、特に人生プランをしっかり考えたい人には信頼できる、既に評価が高いFPから相談を受けることをオススメします。

お悩みごとのスペシャリストを紹介可能

FPによって専門分野や強みが異なることもございます。「ライフプラン作成や貯蓄方法の相談を多く受けている」「住宅メーカー出身で住宅選びのアドバイスやローンの相談も中立的な目線でできる」「相続税対策に強い」「証券分野も一緒に相談できる」「不動産投資のスペシャリスト」など専門性に長けたFPさんがいます。

厳選されたFPだけを紹介

FPWanted!の専門家紹介サービスでは上記の選定基準をクリアしている、かつ相談したい内容に合わせてその分野の専門家をご紹介できる優れたサービスです。「こういったサービスが世の中にあったらいいのにな」という想いから実現しました。

「今信頼できるFPの知り合いがいない」、「友人から保険の提案を受けているがイマイチ信用して良いのか分からない」「忙しいのでできるだけ初めから優秀なFPと相談したい」という方にはオススメです。セカンドオピニオンとしてもご活用いただけます。

(※年収基準に関しては、年収が高いFPほどお客様のニーズの把握や問題解決、プレゼンが分かりやすい、また退職可能性が低いのでお客様の継続フォローも長期的に可能という観点で設けております。)

保険選びや資産運用で、優秀なFPと話がしたい、という方はぜひご活用ください。

このコラムもおすすめです

-

【保険営業/FP必見】見込み客がいない?見込み客発見の方法や選択肢を解説

コラムを読む -

〜こんな人は要注意〜見直しをオススメする生命保険を解説②(60歳で死亡保障期間が終了する定期付き終身保険)

コラムを読む -

〜こんな人は要注意〜見直しをオススメする生命保険を解説①(80歳で保障終了タイプの医療保険)

コラムを読む -

FP/生命保険業界の外部研修や勉強会には無料と有料の研修の2種類がある。それぞれのメリット、デメリットを解説

コラムを読む -

自転車ユーザーが知っておくべき2024年11月からの道路交通法の改正

コラムを読む -

自転車保険はインターネットと保険代理店経由のどちらで加入するのが良いのか。双方のメリット・デメリットを解説

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!