FP/保険営業のためのやさしい相続解説(9)相続税対策での生命保険の活用〜基礎編〜

公開日2025年01月30日

更新日2025年01月31日

シェアする

このコラムは分で読めます

このコラムの内容

1.相続対策における生命保険の基本的な活用術

相続対策と生命保険の相性は抜群

相続対策について、「難しそう」「どこから手をつければいいのかわからない」という声をよく耳にします。特に保険の活用方法については、意外と知られていない部分も多いのではないでしょうか?今回は、生命保険を活用した相続対策について、実践的なポイントをご紹介していきたいと思います。

相続税対策というと、不動産活用や贈与など、複雑な手続きが必要なものを想像される方も多いかもしれません。しかし、生命保険を活用した対策は、比較的シンプルでありながら、大きな効果を期待できる方法なのです。

2.生命保険金の非課税制度を理解しよう

非課税制度の基本的な仕組み

生命保険には、相続対策において非常に重要な特徴があります。それは、一定額までの保険金が非課税になる制度です。具体的には、次の計算式で算出された金額まで、相続税が課税されません。

````````````````````````````````````````````````````````````

非課税金額 = 500万円 × 法定相続人の数

````````````````````````````````````````````````````````````

例えば、法定相続人が配偶者と子供2人の場合、非課税金額は1,500万円(500万円×3人)となります。これだけでも相当な節税効果が期待できますね。

元々相続税には生命保険加入の如何に関わらず、基礎控除(3,000万円 + (600万円 × 法定相続人の数))がありましたが、そこに加えるような形で 生命保険金で受け取ると現金などで 相続をするより非課税の範囲が増えるイメージですね。 相続税の課税対象になるような方は、上記の例だと現金1500万円を生命保険金1500万円に変えておくだけで、かなりの金額の相続税を節約できると言えるでしょう。

またここで覚えておきたいのは、相続放棄をした方がいても、その方も法定相続人としてカウントされるということです。これは意外と見逃されやすいポイントかもしれませんね。

◾️非課税適用の条件

ただし、この非課税制度には適用条件があります。生命保険金が非課税となるのは、以下の条件を満たす場合に限られます。

- 契約者と被保険者が被相続人(=亡くなった人)である

- 受取人が相続人である

つまり、相続人以外の方が受け取る保険金は、たとえ親族であっても非課税対象とはならないのです。この点は特に注意が必要です。

(参考)

FP/保険営業のためのやさしい相続解説(2)法定相続分の基礎知識を抑えようFP/保険営業のためのやさしい相続解説(3)法定相続人は誰?具体例5パターン(妻が生存ケース)

FP/保険営業のためのやさしい相続解説(4)法定相続人であるはずの妻が先に亡くなったらどうなるのか

◾️効果的な活用方法

では、具体的にどのように活用すればよいのでしょうか?例えば、以下のような方法が考えられます。

- 現金や預金を生命保険に移し替える

- 満期の近い保険を見直し、相続対策型の保険に切り替える

- 複数の保険を組み合わせて、非課税枠を最大限活用する

3.相続税の現状を知る

統計から見る相続税

では、実際にどのくらいの方が相続税を納めているのでしょうか?国税庁の2021年の統計を見てみましょう。

- 年間死亡者数:約144万人

- うち相続税発生件数:約13万人

- 割合:約9%(死亡者全体の1割弱)

さらに興味深いことに、相続税が発生したケースの約6割は、相続財産が1億円以下だったそうです。意外と身近な金額で相続税が発生するということがわかりますね。

◾️相続税の課税対象となりやすい資産

相続税が課税される主な資産には以下のようなものがあります。

- 現金・預貯金

- 不動産(土地・建物)

- 有価証券(株式・投資信託など)

- 事業用資産

- 貴金属・美術品

これらの資産をお持ちの方は、早めの対策を検討する必要があるかもしれません。

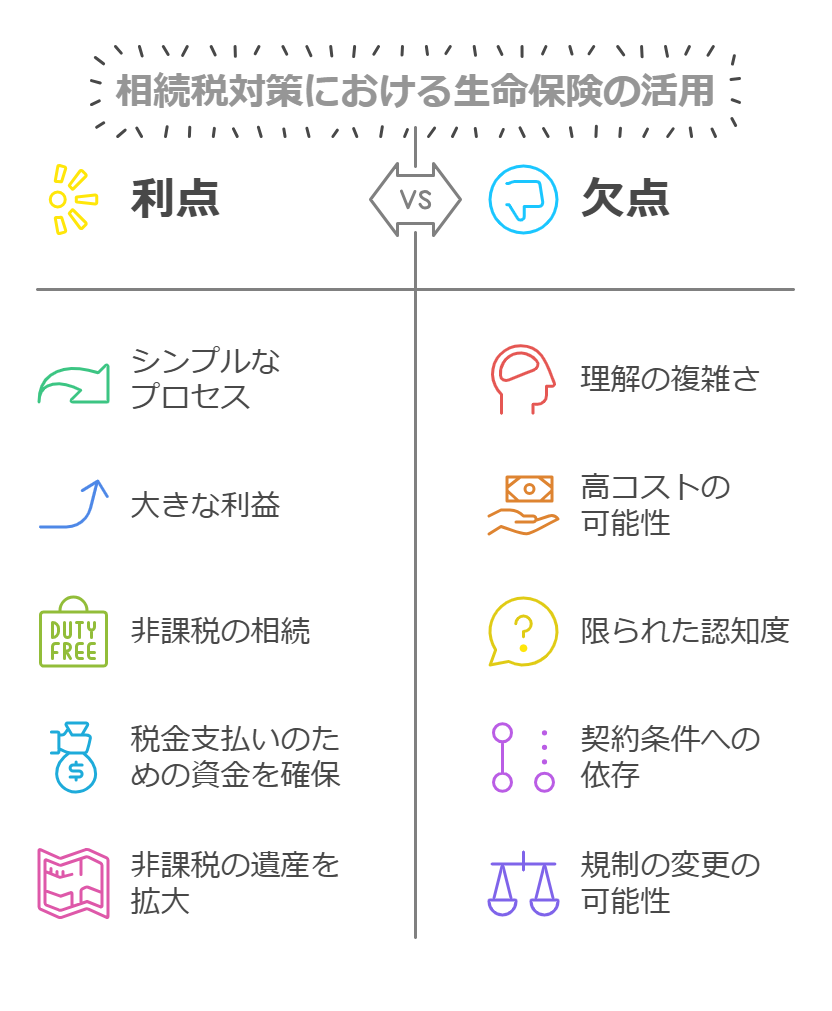

4.生命保険活用のメリット

◾️なぜ生命保険が有効なのか

生命保険を活用した相続対策には、大きく2つの利点があります。

基本的なことですが、念のため相続に対する生命保険の役割を改めて定義しておきます。

1. 相続財産の非課税枠を拡大できる

これは上述した点です。

- 法定相続人の数に応じて非課税額が増える

- 課税対象となる相続財産を減らせる

- 相続税の総額を抑制できる

2. 相続税の納税資金を確保できる

- 現金ですぐに資金を受け取れるため、納税資金の心配が不要

- 不動産などの換金が難しい、時間がかかる資産より手軽である

- 相続人間での資産分割がスムーズ

特に、不動産などと比べると手続きが比較的シンプルで、効果も分かりやすいのが特徴です。現金や株式などの資産を生命保険に変えることで、納税負担を大きく軽減できる可能性があります。

◾️生命保険活用のタイミング

生命保険を活用した相続対策は、以下のようなタイミングで検討すると効果的です。

- 退職金を受け取ったとき

- まとまった資産を相続したとき

- 不動産を売却したとき

- 既存の保険の満期が近づいたとき

5. 二次相続まで考えた対策の重要性

二次相続で注意すべき3つのポイント

二次相続とは例えば夫がなくなり、妻と子供が相続を実施した後、その数年後に今度は妻がなくなるようなケースです。一次相続の対策はできていても、二次相続まで考えている方は意外と少ないかもしれません。しかし、二次相続では思いのほか多額の相続税が発生する可能性があります。以下の3点に特に注意が必要です。

1. 配偶者の税額軽減が使えない

一次相続では、配偶者が相続した財産について、法定相続分または1億6,000万円までのいずれか大きい額が非課税となります。しかし、この特例は二次相続では適用されません。そのため、予想以上に相続税額が大きくなることがあります。

配偶者の税額軽減が使えない影響は、特に資産規模が大きい場合に顕著です。例えば:

- 自宅の評価額が高い

- 事業用資産が多い

- 有価証券の保有額が多い

このような場合、二次相続に向けた準備をより慎重に行う必要があります。

2. 法定相続人の減少による影響

二次相続では法定相続人が1人減ることで、以下の計算に影響が出ます。

- 基礎控除額の計算

- 相続税の計算

- 生命保険金や死亡退職金の非課税金額

例えば、基礎控除額は以下の式で計算されます。

````````````````````````````````````````````````````````````

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

````````````````````````````````````````````````````````````

法定相続人が1人減ることで、基礎控除額が600万円減少することになります。

3. 小規模宅地の特例が使えなくなるリスク

例えば、このような状況では特例が使えなくなります。

- 配偶者が一人暮らし

- 子供が別居している

- 子供が持ち家を所有している

この場合、被相続人の宅地に対する80%の評価減が適用できず、相続税額が大幅に増加する可能性があります。

(参考)

FP/保険営業のためのやさしい相続解説(6)不動産の評価はどのように行うのか、小規模宅地の特例について詳しく解説4.二次相続への具体的な対策

二次相続に備えて、以下のような対策を検討してみましょう。

1. 生前贈与の活用

- 教育資金の一括贈与

- 住宅取得等資金の贈与

- 暦年贈与の計画的な実施

2. 生命保険の活用

- 孫を受取人とする保険の検討

- 相続人間での保険金額の調整

- 複数の保険の組み合わせ

3. 資産の組み換え

- 評価減が受けやすい資産への変換

- 収益性の高い資産への投資

- 負担の少ない資産区分の選択

6.生命保険を活用して相続に備えよう

生命保険は、相続対策において非常に有効なツールとなります。特に、手続きの簡便さと効果の大きさを考えると、検討する価値は十分にあるのではないでしょうか。

ただし、一次相続だけでなく二次相続まで視野に入れた総合的な対策が重要です。お客様一人一人の状況に合わせて、最適な対策を提案していきましょう。

相続対策は早めに始めることで、より多くの選択肢が広がります。この機会に、ぜひご自身の相続対策を見直してみてはいかがでしょうか。

FP/保険代理店転職ならファイナンシャルプランナーWanted!

1.求人検索

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)/生命保険業界で自分により適した企業や求人を見つけることが可能です。大手求人サイトには掲載していない求人も多数あり、また業界特化型サイトならではの詳細な情報を掲載しています。FP Wanted!のおすすめポイント(強みや差別化ポイント)では、同じように見えるFP会社/生命保険代理店でもどのような違いがあるのかが良くわかります。求人検索はエリアや様々な条件で検索ができ、中にはカジュアル面談などに対応可能な会社もあります。FPから他業界への転職でも活用いただけます。

2.個別カウンセリング

ファイナンシャルプランナーWanted!ではファイナンシャルプランナー(FP)や生命保険業界の経験者、未経験者に向けてキャリアカウンセリングを全国で無料で実施しています。転職に迷う、これから転職を考えているが不安を感じる点がある方はカウンセリングを受けてみましょう。ファイナンシャルプランナー(FP)として、どのようにキャリアを積んでいくべきか、どうしたら成功に近づくか、FP経験のあるキャリアアドバイザーが丁寧に個別カウンセリングを行います。インターネットでは書けない業界事情やキャリアの考え方などをあなたの状況に合わせてお話しします。

強みはFP会社、保険代理店業界、また他業界転職のいずれに関しても独自の強いネットワークを持っている点です。会社の特徴とあなたの思考がマッチングしているかのアドバイスや、また内定獲得までの確率アップへの貢献が可能です。一人で転職サイトを使って転職活動を続けるより、心強いアドバイザーと一緒に転職活動を行うことはきっとプラスに働くでしょう。

例えば顧客開拓に自信がない方であれば、既存契約リストや業務提携案件など行き先のある会社、固定給与のある会社など、「よりストレスが少なく成功確率が高い」という条件で働ける会社を選定、ファイナンシャルプランナー(FP)業界でキャリアをスタートできる会社のご紹介も可能です。また当サイトには求人掲載のない非公開求人のご紹介も可能です。

3.セミナー参加

ファイナンシャルプランナーWanted!ではセミナーも随時開催しています。情報収集をすることはキャリアを考える上でも非常に重要です。そうした際にセミナー参加は大変役に立ちます。キャリアや転職を考える上で参考になる情報が得られたり、求人情報だけでは分からない企業の特徴や代表の思いや人柄なども分かります。

FP業界での求人マッチングがより行えるようになることで、FP業界に貢献したい、そしてその先にいるお客様や社会に貢献したい。そのような思いでサイト運営をしております。

ファイナンシャルプランナー(FP)や生命保険代理店への転職を検討されたい方はぜひファイナンシャルプランナーWanted!をご活用ください。

このコラムもおすすめです

-

【FP Wanted! 特別特典/案件単価最大1.3万円割引】「みんなの保険アドバイザー」にリーズ集客の秘訣、品質向上の取り組みをインタビュー

コラムを読む -

FP・生命保険営業で成功する人とうまくいかない人との違いは何?5つの軸で"見極めのポイント"を解説

コラムを読む -

法人保険の税理士開拓で成果を出す人の共通点|関係構築から案件獲得まで、保険営業マン・FPが押さえるべき実践ポイントを徹底解説

コラムを読む -

株式&不動産投資家が考える、生命保険の魅力

コラムを読む -

【法人節税】役員報酬の削減+宿泊や移動日当支給で会社経営のキャッシュフロー改善!証拠を残す便利なツール(LogTrack)もご紹介

コラムを読む -

【保険営業】意向把握や比較推奨をカンタンに行うAI・DXツールの具体的活用方法を紹介。保険業法改正への対応もこれで解決!

コラムを読む

ファイナンシャルプランナー・事務職・企画職として、

より充実したお仕事をするなら

日本初、ファイナンシャルプランナー特化型の求人・転職情報サイト

ファイナンシャルプランナーWanted!で活躍の場を広げよう!